切换行业

切换行业

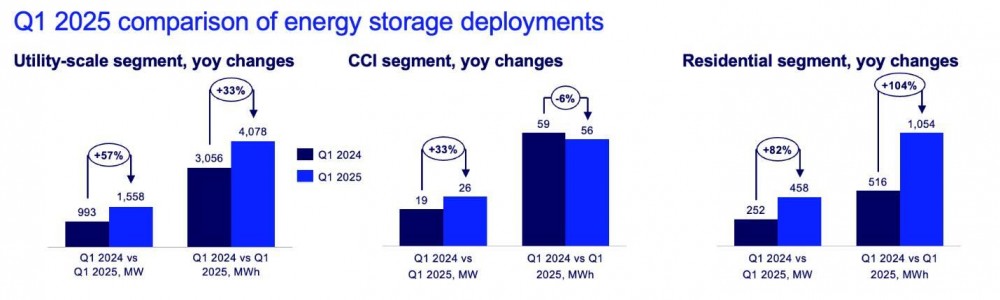

根据伍德麦肯兹和美国清洁能源协会 (ACP) 最新发布的美国储能监测报告,美国储能市场刚刚公布了有史以来最强劲的第一季度表现,所有领域的新增装机均超过2GW。

这使得 2025 年第一季度成为美国历史上储能装机规模增幅最大的第一季度。

这一增长主要由公用事业规模项目推动,新增装机容量超过 1.5 吉瓦,与 2024 年第一季度相比增长了 57%。

“能源需求激增,给电网带来巨大压力,”美国清洁能源协会 (ACP)市场与政策分析高级副总裁John Hensley表示。“储能市场正在积极应对,以经济实惠且可靠的方式帮助维持电力供应,并支持这一前所未有的增长。”

但这种势头如今正遭遇政策不确定性,这可能会在不久的将来阻碍经济增长。

印第安纳州展现了无限可能

储能不再局限于加州和德克萨斯等早期采用储能技术的州。今年第一季度,印第安纳州新增储能容量256兆瓦,使其总装机容量翻了两番。目前,该州的互联队列中新增储能容量超过10吉瓦,位居全美第五。

印第安纳州的增长受到可用土地和明确的许可流程的推动,这在其他州是两个主要障碍。

ACP 能源存储副总裁 Noah Roberts 表示:“我们现在看到印第安纳州等新兴市场正在大力部署,而内华达州和亚利桑那州等西南地区的各州也在继续扩大其能源存储组合。”

户用储能迎来热潮

住宅储能也创下了新纪录,第一季度新增装机容量达458兆瓦,创历史新高。加利福尼亚州和波多黎各领衔,占新增装机容量的74%,而伊利诺伊州和其他新兴市场也开始加快步伐。

未来可能遇到的困境

尽管短期前景强劲,但长期前景却黯淡。公用事业规模储能的五年预测依然稳健,但联邦政策即将发生的变化可能会削弱未来的增长。

如果众议院和解法案中提出的投资税收抵免 (ITC) 变更成为法律,那么五年内的总存储建设量可能会比当前基准情况下降 27%。

分布式储能将受到最大的打击,预计下降 46%。

公用事业规模的储能容量可能会减少16吉瓦。

受关税风险和加州 NEM 3.0 规则采用缓慢的影响,CCI(社区、商业和工业)部门的五年前景已经下调了 42%。

伍德麦肯兹全球储能主管艾莉森·韦斯表示:“2025年第一季度的调查结果显示,美国对储能的需求很大,以满足可再生能源和电力负荷不断增长的电网需求。然而,该行业正处于十字路口,潜在的政策变化可能会破坏这一势头。”

报告预计,短期内,所有细分市场将在2025年新增15吉瓦/49吉瓦时的储能容量,其中公用事业规模储能的装机容量预计将同比增长22%。然而,由于政策不确定性,公用事业规模储能市场在2026年可能面临29%的萎缩风险。

储能热潮尚未放缓——至少目前如此。但所有人的目光都集中在美国国会身上。

正在加载...

正在加载...