切换行业

切换行业

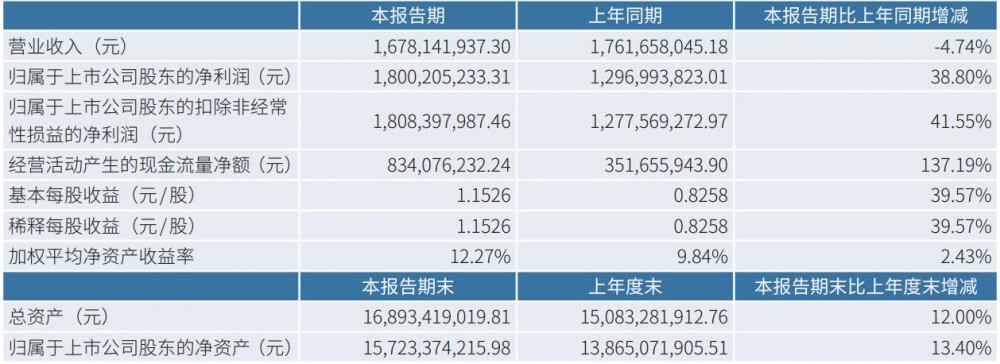

近日,藏格矿业发布2025年半年度报告。报告期内,公司实现营业收入16.78亿元,实现归属于上市公司股东的净利润18.00亿元。截至报告期末,公司资产总额168.93亿元,归属于上市公司股东的净资产157.23亿元,资产负债率为7.03%。

报告期内,藏格锂业在技术创新与产品质量管控方面取得重要突破:完成吸附车间连续床调试及系列工艺优化,并通过加装在线监测仪、优化参数及专项整改,显著降低了碳酸锂成品磁性物含量,有效提升产品质量与市场竞争力。

报告期内,公司实现碳酸锂产量5,170吨、销量4,470吨,分别完成全年产量目标的47.00%和销量目标的40.64%。

受供需错配影响,行业处于磨底阶段,2025年上半年碳酸锂价格在6万-8万元/吨区间震荡运行。报告期内,公司碳酸锂平均售价(含税)67,470元/吨;平均销售成本41,478元/吨。公司碳酸锂实现营业收入2.67亿元,同比降低57.90%;毛利率30.53%,同比下降19.75%。

公告显示,藏格矿业主要产品为氯化钾和碳酸锂。

1、氯化钾

公司全资子公司藏格钾肥拥有青海察尔汗盐湖铁路以东724.35平方公里的采矿权。藏格钾肥以溶解固体钾矿和盐田摊晒的方式提取光卤石原料,再通过冷分解-浮选法工艺,生产出高品质的氯化钾产品,主要供应给下游复合肥企业生产农资产品,助力农业生产。

2、碳酸锂

公司的全资子公司藏格锂业,运用盐田摊晒过程中产生的老卤作为原料,依托自主研发的“连续吸附+膜法除杂浓缩+电渗析浓缩一步法沉锂”工艺,成功生产出纯度高达99.6%及以上的电池级碳酸锂产品。该产品作为锂离子电池正极材料的核心基础原料,主要供应给下游的锂电池正极材料制造商以及锂电池终端产品生产企业,为我国新能源产业的发展贡献力量。

藏格矿业目前已跃居国内氯化钾生产领域的亚军地位,并在全球盐湖提锂技术的探索与应用中处于领先行列。报告期内,氯化钾与碳酸锂两大业务板块,成为公司收入的重要支柱,同时也是推动公司利润增长的关键因素。公司拥有青海察尔汗盐湖724.35平方公里的采矿权;通过参与藏青基金间接持有麻米措矿业26.95%股权,麻米措矿业持有麻米错盐湖资源,矿权面积115.36平方公里,探明液体卤水矿中氯化锂储量为250.11万吨,折碳酸锂217.74万吨;通过西藏藏青基金间接持有西藏国能矿业21.09%股权,该公司持有西藏结则茶卡盐湖和龙木错盐湖,碳酸锂资源储量累计达390万吨;老挝发展已取得《资源储量证》,获批氯化钾资源总量9.84亿吨。这些宝贵矿资源的成功获取,为公司未来的持续稳健发展奠定了坚实的基础,同时也为打造一家在钾锂矿产资源开发领域具有广泛影响力的企业,提供强有力的资源支撑。

报告期内,矿产品价格走势由宏观预期与关税政策博弈主导,受益于美国加征关税及国内反制措施,有色金属品种铜与战略资源钾肥表现突出,碳酸锂由于短期供需错配导致价格震荡下行。在紫金矿业的带领下,公司稳步推进经营计划,全力稳产稳销、提质增效,实现业绩同比大幅增长。

驱动因素1:增加资源储备。公司地处青海,拥有察尔汗盐湖丰富的钾锂资源,为氯化钾和碳酸锂生产提供坚实原料保障。同时,公司加大勘探和资源收并购投入,通过老挝钾盐矿和西藏盐湖实现钾锂资源储备大幅提升,加快探矿权转采矿权进度,其中西藏麻米错项目正式进入建设实施阶段,将为锂盐板块增长注入强劲动能。与此同时,公司参股公司巨龙铜业全力推进改扩建二期项目的建设,二期项目建成达产后巨龙铜业年矿产铜将达30万-35万吨,为未来业绩增长奠定良好的资源储备与产能基础。

驱动因素2:产品竞争力强。公司深耕氯化钾行业20余年,拥有良好的品控能力和先进的工艺技术。公司钾、锂产品质量行业领先,吸引大量优质客户,为公司获得稳定的经营性现金流奠定了坚实基础。报告期内,公司持续优化碳酸锂、氯化钾的生产工艺,提高产品质量和生产效率,增强公司的市场竞争力。

驱动因素3:引进和留住优秀人才为经营赋能。公司拥有一支经验丰富、技术过硬的专业团队。在盐湖提锂、提钾领域行业领军人物的带领下,公司通过引进、吸收国内外先进技术和人才,持续进行自主研发,为经营发展注入强大动力。

驱动因素4:成本管控。公司从产品成本管理的角度出发,严格把控采购、生产、销售流程中的各个环节,优化成本结构,降低单位成本。这种精细化的成本管控策略,不仅增强了公司盈利能力,更为公司长期发展奠定了坚实基础。

正在加载...

正在加载...