切换行业

切换行业

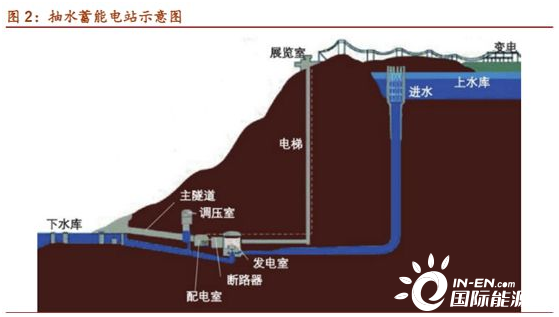

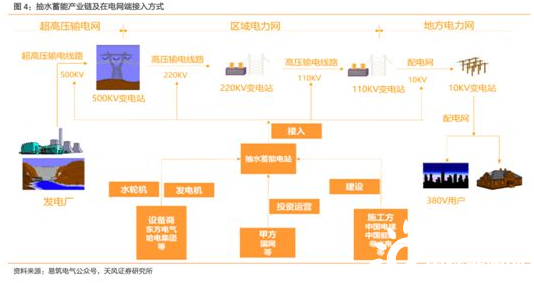

抽水蓄能电站主要由上水库、下水库和输水发电系统组成,上下水库之间存在一定落差,电站利用电力负荷低谷时的电能将下水库的水抽至上水库,将电能转化为水力势能并存储,在负荷高峰由上水库放水至下水库进行发电,将势能转化为电能,为系统提供高峰电力。

行业现状

1.抽水蓄能是目前最为成熟的储能方式。

抽水蓄能电站发展历史悠久,在世界各国应用相对广泛,是目前最为成熟的大规模储能技术。此外,抽水蓄能累计装机也远高于其他储能,主要用于电力系统调峰、调频、紧急事故备用、黑启动等场景。抽水蓄能兼备使用寿命长(坝体100年、机械及电气设备50年以上)、能量转换效率较高(70-80%)、装机容量大(通常为GW级别)、持续放电时间长(持续放电6-12小时)等特点,但对选址要求较高,建设周期也比较长。

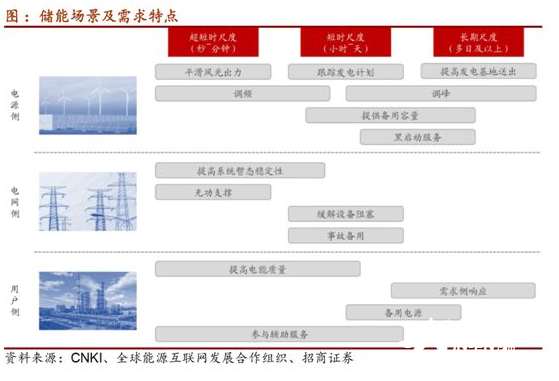

2.储能是分阶段和层次的生态,抽水蓄能是目前电网日间储能的主要方式之一。

当前电力系统的储能重点是日间储能,未来新能源充分发展后需要发展长时间能量储能。日间储能市场,发电侧可能以化学储能为主,用户侧可能由铁锂电池主导,而当前电网储能可能以抽水蓄能为主。

新能源的大发展,对电网带来大力发展储能的硬要求,如果储能成本纳入电网准许成本,电网应该会大幅加大储能建设。储能前几年出现了海外用户侧储能、国内新能源调频储能、通信储能市场,随着峰谷价差的拉大,国内用户侧储能也会快速发展,锂电等电化学储能也会快速发展。

3.抽水蓄能严重落后,只因盈利模式不明确

截至2020年底,我国抽水蓄能装机量为3149万千瓦,目前我国抽水蓄能装机规模远低于国家规划。从2009年起,我国已经开展的全国第一轮抽水蓄能选点规划及部分省(区、市)规划调整,提出规划推荐站点105个,总装机容量1.2亿千瓦,并提出到2020年实现1.1亿千瓦装机。但是截至目前,抽水蓄能电站建成规模尚不足规划目标的1/3,严重滞后。

影响抽水储能原有规划实施进度的原因中,盈利能力和商业模式是最大的制约因素。因为放水发电到抽水上去,中间显然是会有明显的能量损耗,所以单位KWh的成本肯定高于直接发电的成本。如果和普通电价一样,当然抽水储能就根本不赚钱,还倒亏钱。

市场前景

1.政策扶持

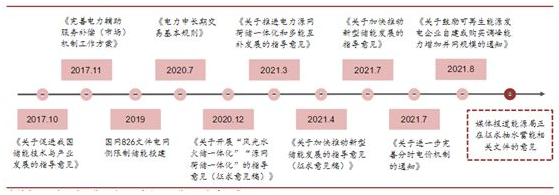

为从根本上解决难题,今年5月7日,国家发改委发布《关于进一步完善抽水蓄能价格形成机制的意见》,明确以竞争性方式形成电量电价,将容量电价纳入输配电价回收,同时强化与电力市场建设发展的衔接,逐步推动抽水蓄能电站进入市场,着力提升电价形成机制的科学性、操作性和有效性,充分发挥电价信号作用。

另外,国家发改委在5月份的文件中已经提出,要建立电网侧独立储能电站容量电价机制,将储能的容量价值显性化,对于形成储能行业成熟的商业模式意义重大,对于提升电力供应充裕度也有非常重大的作用。

2.储能方式互相影响

抽水蓄能与电化学储能并不冲突,当前电力系统的储能重点是日间储能,发电侧可能以化学储能为主,用户侧可能由铁锂电池主导,电网储能可能以抽水蓄能为主。储能是分阶段和层次的生态,加快抽水蓄能发展有利于电化学储能应用进一步加速。

简单说,当电网侧实现了储能发电,这意味着下游的用户侧就需要配套进行储能,所以伴随着抽水储能的发展,电化学储能也会进一步发展。

总的来看,能源局印发关于征求对《抽水蓄能中长期发展规划(2021-2035年)》(征求意见稿)提出,“十四五”期间抽水蓄能将开工1.8亿千瓦,到2025年投产6200万千瓦;“十五五”期间开工8000万千瓦,到2030年投产2亿千瓦;“十六五”期间开工4000万千瓦,到2035年投产总规模3亿千瓦。这意味着仅到2030年,抽水蓄能装机规模就超过了业内此前预期的2060年目标,

从投资规模看,预计将达到1.8万亿元,其中“十四五”、“十五五”、“十六五”期间分别为9000亿元、6000亿元、3000亿元。也就是说,第一个五年,年均1800亿投入,抽水储能将爆发式增长。

五,相关上市公司

1.抽水蓄能电站建设

002060.SZ 粤水电

601669.SH 中国电建

600236.SH 桂冠电力

600886.SH 国投电力

2.水轮机

002266.SZ 浙富控股

300185.SZ 通裕重工

600875.SH 东方电气

00092.SZ 佳电股份

3.发电机

600886.SH 国投电力

000883.SZ 湖北能源

600025.SH 华能水电

600674.SH 川投能源

600236.SH 桂冠电力

600116.SH 三峡水利

000993.SZ 闽东电力

600868.SH 梅雁吉祥

3.水泵

002884.SZ 凌霄泵业

603757.SH 大元泵业

300992.SZ 泰福泵业

此外涉及到产品的还有宁德时代、金风科技这样的企业。

正在加载...

正在加载...