切换行业

切换行业

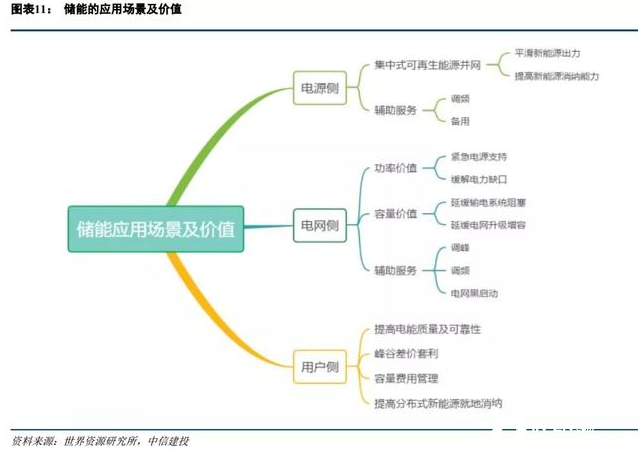

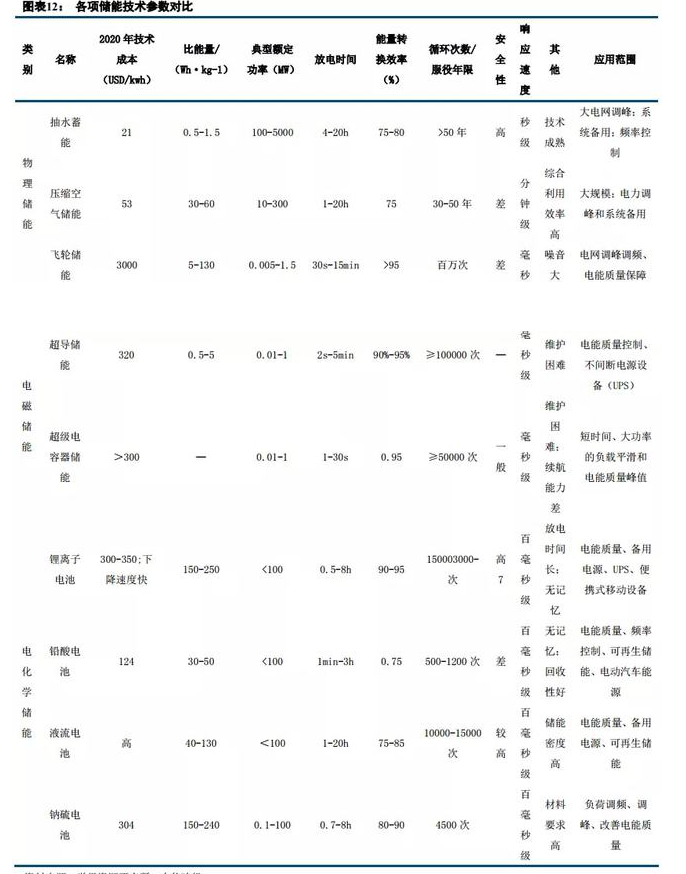

储能技术形态多样,抽水蓄能最为成熟,电化学储能具备降本空间。作为确保间歇性可再生能源电力稳定运行的关键解决方案,储能可以根据应用场景和技术形态分为不同的类型,按照应用场景及价值来看,可以分为电源侧储能、电网侧储能和用户侧储能三类。如果按照技术形态区分来看,储能技术可以分为三大类:机械储能(包括抽水蓄能、压缩空气储能、飞轮储能)、电磁储能(包括超导储能、超级电容储能)和电化学储能(包括锂电池、钠电池、铅酸电池等等),当然,氢能作为化学储能的前瞻技术,其发展前景也备受关注。各类技术形态中,抽水蓄能最为成熟,而电化学储能的成本也因为电池行业的大力发展而逐步下降。

抽水蓄能和电化学储能作为主流储能技术,未来均大有可为。从成本、使用便利性和已使用规模综合来看,抽水蓄能和电化学储能将有望继续保持其主流储能技术的地位。根据CNESA的不完全统计,截至2020年底,全球已投运储能项目装机量为191.1GW,其中抽水蓄能的累计装机规模最大达到172.5GW,占比90.3%;电化学储能紧随其后,累计装机规模为14.2GW。在我国,抽水蓄能和电化学储能同样占据主导地位,二者的累计装机规模分别为31.79GW和3.27GW,合计占比接近99%。

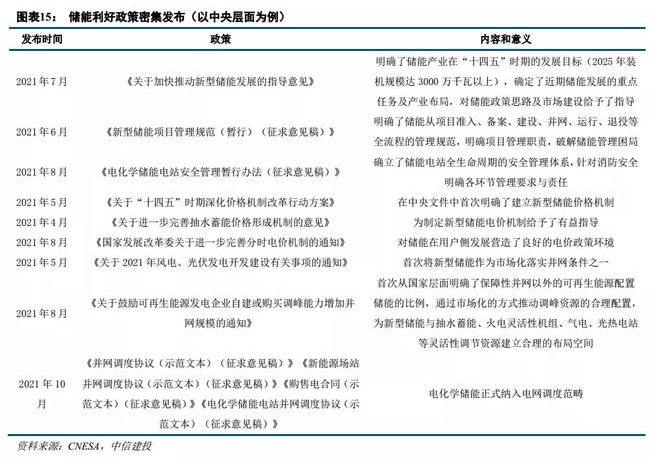

储能行业正式跨越历史性节点,迈向高速发展新时期。今年以来,国家以及各省级能源主管部门密集出台一系列储能利好政策,国内外大规模储能项目陆续启动,越来越多的企业投身储能,或扩产或跨界合作,储能产业呈现蓬勃发展的良好局面。重磅文件《关于加快推动新型储能发展的指导意见》,明确了储能产业在“十四五”时期的发展目标,确定了近期储能发展的重点任务及产业布局,对储能政策思路及市场建设给予了指导,标志着我国储能行业正式跨越历史性节点,迈向高速发展新时期。

正在加载...

正在加载...