在动力电池领域,宁德时代毫无疑问是yyds,但国内竟然有一个电池公司,比宁德时代还夸张,因为早前的时候,它的技术路线甚至比宁德时代还要齐全,这样的神奇公司,咱们没有理由不好好研究一番。

01鸡蛋要不要放在一个篮子里?

重仓押注,还是不把鸡蛋放在一个篮子里,是两种完全不同的策略。

严格来说,这两种策略并无优劣之分。

重仓押注策略,看似风险比较大,但押对了的话,回报也更加可观;不把鸡蛋放在一个篮子里,分散了风险的同时,潜在收益也被分散。

所以究竟什么策略更好,主要还是要看个人性格,可以说最开始的时候,宁德时代和咱们今天要说的亿纬锂能就是这两种风格的代表:宁德时代重仓押注三元锂电池路线,而亿纬锂能则所有技术路线都要。

这自然跟两者的创始人曾毓群和刘金成的性格有关系。

当然了,宁德成为行业龙头后,自然什么技术路线都要发展了,而且砸钱凶猛的多,这是龙头的优势,也是必然选择。

02动力电池技术路线依然存在很多可能

受益于过去几年国内新能源汽车补贴对于续航里程有要求,押注三元锂电池的宁德时代迅速崛起。

回头看,宁德时代毫无疑问押对了,但也不代表亿纬锂能多技术路线的策略就是错的,主要是动力电池的技术路线还没有完全确定下来,依然存在很多可能性。

比如过去几年磷酸铁锂因为能量密度比较低,被市场普遍认为属于被淘汰的技术。但随着国内补贴退坡,以及磷酸铁锂电池技术上的突破,又开始受到了市场的追捧,装机量甚至都超过了三元锂电池。

同样的道理,就像国内主要是方形电池,但这也不代表软包电池就一定没有机会。

再者,国内以方形电池为主,而特斯拉却是以圆柱电池为主,这两者谁将最终胜出,其实也不一定。

甚至最后动力电池会不会就以锂电池为主,也是不确定的事情。

在技术急速变化的行业里,一切皆有可能,只要你在牌桌上,就还有机会。

03独树一帜的腰部电池公司

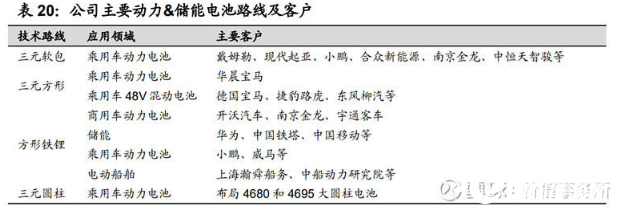

正是对于动力电池产业未来不确定性的担忧,亿纬锂能的创始人刘金成选择了所有技术路线都押注的方式:包括方形、圆柱、软包、三元锂、磷酸铁锂等。

关键都发展的不错,每一个技术路线都已经有相应的大客户了。

总之,对于公司来说,面对动力电池技术路线的不确定性,它的策略就是:我全都要!

这一点,对于现在的行业龙头宁德时代来说,自然也没啥了不起的,但对于腰部电池企业来说,绝对是独树一帜的。

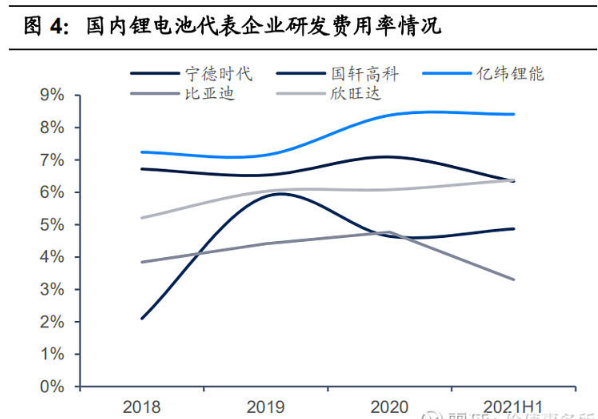

也正是因为这样,亿纬锂能的研发费率一直是比较高的,甚至比宁德时代都高。当然了,由于营收体量的差距,研发费用还是差宁德时代很多,但从研发费率来看,公司在技术投入这块,还是非常坚决的。

好在公司的坚决投入,也取得了比较不错的回报。

目前公司已经是锂原电池市占率国内龙头,(锂原电池是指不可充电的一次性锂电池),2020年也进入了动力电池装机量全球前十。

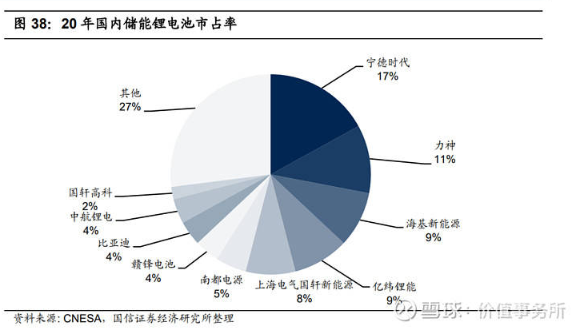

另外,国内储能锂电池市占率,公司也进入了前十,20年的市占率为9%。

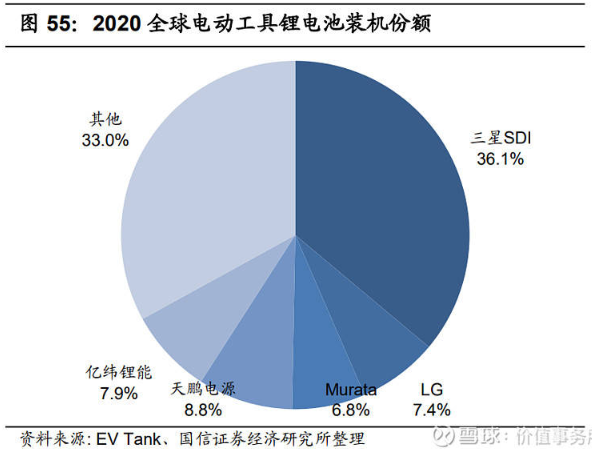

在全球电动工具锂电池装机份额上也位居前十。

不过有一说一,亿纬锂能这种所有技术路线都要的风格,虽然可以避免押错单一技术路线导致全军覆没的风险,但也无可避免的分散了力量,在激烈竞争的动力电池领域,难免在具体的技术赛道上拼不过全副身家押注的电池企业。

这也是它除了能在起家的锂原电池领域取得龙头地位之外,其他的都挤不进前三,甚至按近日韩国市场研究机构SNE Research发布的2021年全球动力电池装机量排行榜来看,连前十都没有挤进去。

不过在11月份的时候,也是SNE Research的榜单,亿纬锂能还在前十呢,而那时蜂巢能源则在十名开外。也就意味着亿纬锂能最后一个月的装机量大幅度低于蜂巢能源,究竟是不是这样,只能等公司年报了。

从公司对所有技术路线都要铺,就可以看出创始人的性格是属于比较谨慎的,那么面对产业的另一个全新趋势公司也不可能无动于衷。

这个趋势就是动力电池企业作为产业新能源汽车产业的中游,如果公司话语权不够强大的话,很可能面临上游和下游的两方挤压。

这个此前咱们也分析过了,对于中小电池企业来说,这是一个非常现实的问题:上游原材料随着锂电池的火爆,牢牢的掌控了话语权,而长期来看,随着中游产能过剩,下游的主机厂商的话语权也必将越来越大,则中游电池厂商只能左右挨打。

于是这几年行业都开始自上而下,或者自下而上的相互渗透,确保自己在产业链上处于主动地位。

任何一个有危机感,有强烈的欲望要做大做强的动力电池企业,向产业的上游和下游去渗透都是必须要做的事情。

04疯狂的产业一体化布局

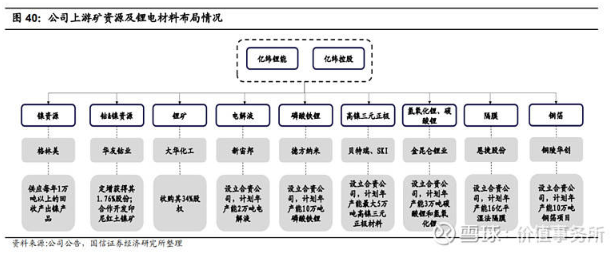

亿纬锂能也确实是这么做的,在过去的一年多里,它疯狂展开上游和中游的布局。

参与华友钴业定增,获得1.76%股份,并与华友等合资兴建印尼红土镍矿冶炼项目,项目设计年产能 12 万吨镍、1.5 万吨钴;

与格林美合作报废的含镍动力电池及相关废料回收,并约定 24 年起的 10 年内,格林美承诺向亿纬每年供应 1 万吨以上回收产出镍产品;

收购大华化工 34%股权,其现有大柴旦盐湖采矿权,盐湖中氯化锂储量为 29.39 万吨;

公司收购获得金昆仑锂业 40.59%股权,其现有金属锂 1000 吨年产能、规划产能 3000 吨;

与新宙邦成立合资公司(亿纬持股 20%),建设年产 2 万吨电解液项目;

与德方纳米成立合资公司(亿纬持股 40%),建设年产 10 万吨磷酸铁锂项目;

与金昆仑成立合资公司(亿纬持股 80%),建设年产 3 万吨氢氧化锂和碳酸锂项目;

与贝特瑞、SKI 成立合资公司(亿纬持股 24%),建设年产 5 万吨高镍三元正极项目;

与恩捷股份成立合资公司(亿纬持股 55%),拟投资 52 亿元新建年产 16 亿平湿法隔膜基地;

与铜陵华创拟设立合资公司(亿纬持股 30%),建设年产 10 万吨锂电铜箔项目;

与充电桩市占率排名第一的特来电成立合资公司,进军新能源车充电业务。

可以说,除了在下游主机厂商那边还没有渗透之外,上中下游的主要产业链环节,全都布局了个遍,在腰部电池企业中,能有如此完善的产业链布局的,也就亿纬锂能了!

到了这里,亿纬锂能的逻辑也很清楚了。

05亿纬锂能的逻辑

大逻辑方面,跟所有的新能源企业一样,都受益于行业未来的大发展。

中短期逻辑甚至比其他腰部电池企业要安全的多,因为在产业布局是比较完善的。

从这个维度讲,除了像宁德时代,比亚迪之类的电池王者之外,在腰部动力电池腰部企业中,亿纬锂能应该属于综合方面最优的公司了。

当然了,它的均衡策略也决定了它很难像一匹黑马,突然受益于某个技术路线的崛起,迅速跑了出来。

有利有弊,就看你喜欢哪种菜了。

对了,它还持有近32%思摩尔国际已发行的股份,思摩尔国际现在是全球电子烟雾化设备龙头,面临的是巨大的烟草替代市场,亿纬锂能可以说躺赢这个大趋势。