切换行业

切换行业

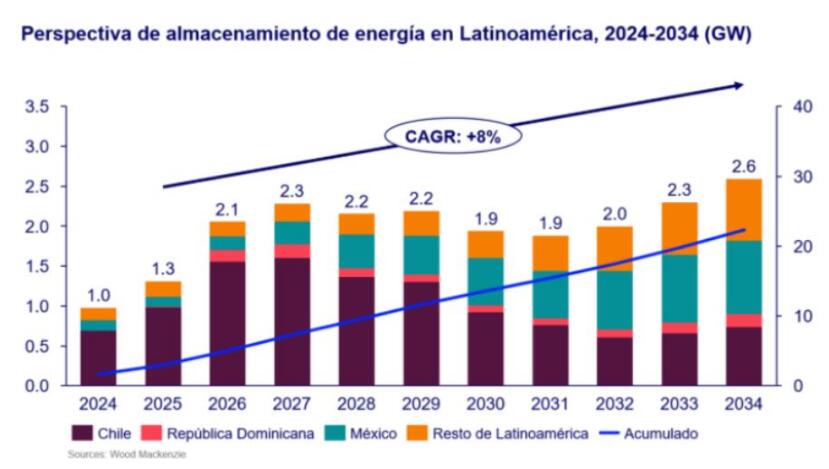

Wood Mackenzie 预测,到 2034 年,拉丁美洲储能市场的复合年增长率 (CAGR) 为 8%,累计容量达到 23 GW。

该公司在其题为《2025 年拉丁美洲储能展望》(Latin America Energy Storage Outlook 2025)的新报告中表示,得益于先进的监管政策,智利以最大的安装储能容量领先该地区,占该地区总容量的近一半。

紧随智利之后的是墨西哥和多米尼加共和国,但墨西哥面临监管挑战,而多米尼加共和国则呈现加速增长。

报告强调,在分析期内,大型工业领域在电池储能系统(BESS)的采用方面占据主导地位,尤其是中美洲和加勒比地区的独立项目。

在墨西哥和南美洲,太阳能的高渗透率刺激了集太阳能发电与储能于一体的混合系统的部署。与此同时,商业和工业(C&I)领域到2030年代中期显示出巨大的扩张潜力。

Wood Mackenzie 指出了区域储能部署背后的几个驱动因素,包括雄心勃勃的可再生能源目标、电网运营限制以及竞争性招标流程。电池集成对于稳定可再生能源占比较高的电网至关重要。多个国家更新的能源规划已纳入长期储能目标。

尽管前景光明,但监管挑战仍然威胁着增长。缺乏全面的监管框架、清晰的运营模式以及针对不同细分市场的定制化薪酬机制,阻碍了电池储能系统的实施。此外,高昂的前期成本和基础设施的限制也构成了障碍,尽管预计中期内各利益相关方的参与度将有所提升。

伍德麦肯兹研究分析师帕梅拉·莫拉莱斯强调,该地区储能的未来取决于制定强有力的法规并消除所有细分市场的壁垒。

根据拉丁美洲能源组织(Olade)最近的一份报告,拉丁美洲和加勒比地区目前已安装约2.5吉瓦的储能容量。其中,1.5吉瓦来自电池储能系统,1吉瓦来自抽水蓄能。

正在加载...

正在加载...