切换行业

切换行业

凌晨两点,广东佛山宝塘储能电站充电时段结束,600兆瓦时电量正缓缓注入大湾区电网。屏幕另一端,保险公司的后台也亮起绿灯——这座全国一次性建成的最大“城市充电宝”,每次充放电都在保单实时监测下完成。2024年1月1日,某保险公司为它出具运营期保单,组合保单风险保障超20亿元。从此,负电价、热失控、雷击或设备误动带来的潜在损失,有了保障。

储能电站最怕什么?

1.火灾与爆炸:电池簇密集布置,一旦热失控,传统水枪难以扑灭。

2.收益波动:现货市场价差瞬间倒挂,充放电收入可能从盈利变亏损。

3.机器损坏:PCS、变压器、冷却机组都是“高价大件”,单台更换费用常以百万元计。

4.第三方责任:电站围墙外就是市政道路,若爆炸碎片波及行人,赔偿没有上限。

从“拒保”到“量身条款”

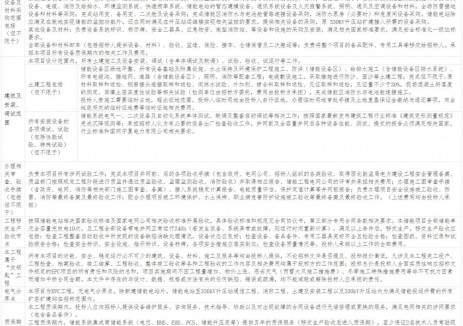

2022年前,多数保险公司把储能电站列入“高风险黑名单”。原因是全球一年70余起火灾,火焰灭而复燃,缺少历史赔付数据,精算师无从定价。转折点出现在2022年3月——某保险公司推出国内首款电化学储能专属保险,率先把“火灾+机器损坏+收益中断”打包,累计承保项目150座电站在保,组合险保障总保额超35亿元。同年底,另一家保险公司发布储能行业财产险和机损险;2023年6月,又一家保险公司上线户用储能保险产品,保费按“千瓦时”计价,像买手机碎屏险一样简单。

广东佛山宝塘储能电站:300MW/600MWh,2024年1月1日获某保险公司20亿元运营期一切险+机损险+公众责任险保单。

厦门光伏储能项目群:某财险2021-2023年累计承保2000余个项目,某财险在厦累计承保光伏储能客户,企财险26.6亿元,责任险7.6亿元。

全国首单“峰谷电价差收入损失险”:2024年5月,某财险为某高新企业储能系统承保,因自然灾害、设备故障导致价差收入减少,由保险补偿差额。

海外出口储能系统:某产险2024年推出“化学电池衰减补偿责任险”,为销往欧洲的集装箱储能提供10年期性能补偿,单箱保费约货值的1.2%。

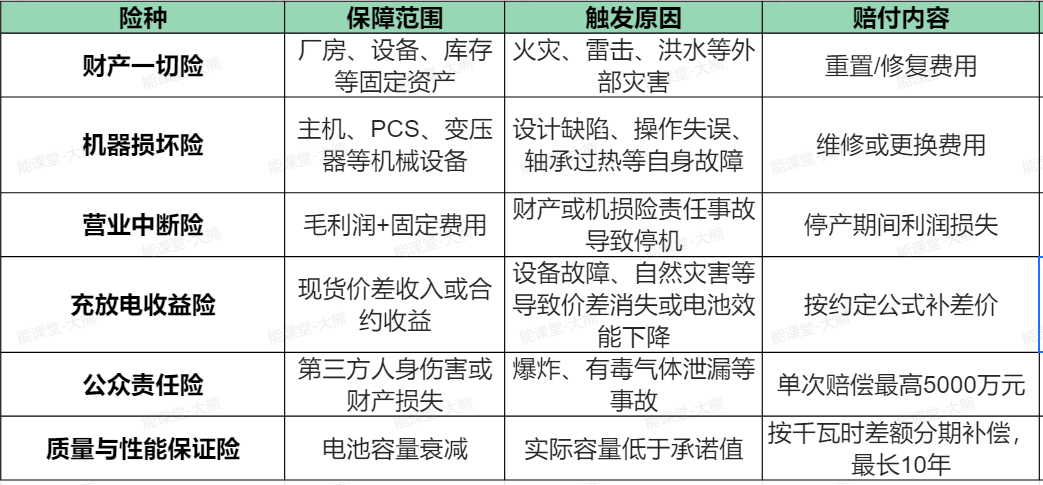

一张保单里藏着哪些模块?

1.财产一切险:覆盖厂房、设备、库存,因火灾、雷击、洪水等造成直接损失。

2.机器损坏险:针对设计缺陷、操作失误、轴承过热等“自身原因”损坏。

3.营业中断险:上面两条责任事故导致停机,保险补偿毛利润损失+固定费用。

4.充放电收益险:现货价差或电池效能不足导致收入减少,按约定公式赔付。

5.公众责任险:爆炸、有毒气体外泄造成第三者人身或财产损失,单次赔偿可达5000万元。

6.质量与性能保证险:电池容量衰减高于承诺值,保险按千瓦时分期补偿,最长10年。

保费怎么算?

行业惯例:建安期保费≈工程造价×0.15%–0.25%;运营期综合险≈设备价值×0.3%–0.5%。

价差收入险单独计价:业内单例约4%,具体费率视项目风险而定。

举例:一座100MW/200MWh电站,设备价值4亿元,年价差收入6000万元,首年保费约:

财产+机损:4亿×0.4%=160万元

价差收入险:6000万×4%=240万元

合计400万元,对应保额超20亿元,静态成本占年收入约6%–7%,多数项目可接受。

理赔故事:一次雷击后的72小时

2023年8月,华东某50MW储能电站遭雷击,PCS模块烧毁12台,数百万直接损失及收入中断,保险两月内赔付完毕。

保险对储能有哪些影响?

1.定价分级:同一技术路线,据保险公司路演资料,温差控制良好项目可享10-15%费率下浮;

2.风险减量:保险公司强制要求加装可燃气体探测+全氟己酮灭火,否则不予承保;

3.数据反哺:保单积累的运行温度、故障率、赔付记录,将成为下一轮电池设计的“参考书”

正在加载...

正在加载...