切换行业

切换行业

四川储能圈又热闹起来了。

近日,“四川储能凉了”、“天塌了”等说法在社交平台持续发酵,引发行业内外广泛担忧。这些情绪的集中爆发,根源直指一份刚刚发布的电力市场改革文件。

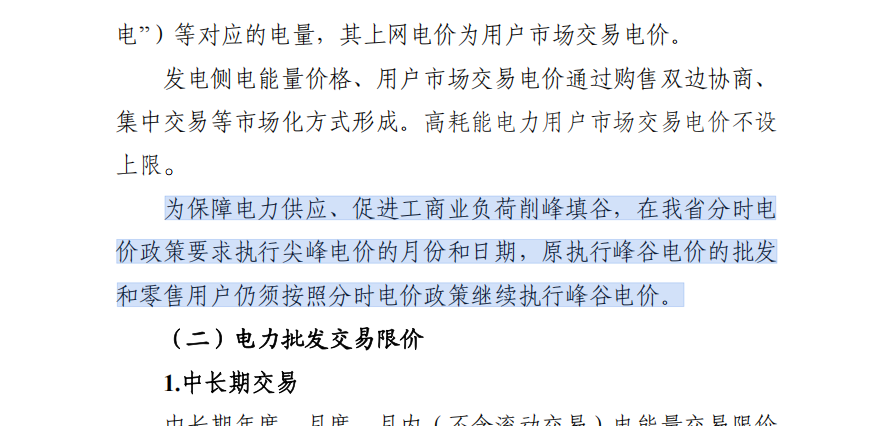

11月20日,四川省发改委、四川省能源局、四川省能监办联合发布《四川2026年电力市场交易总体方案(征求意见稿)》及《四川电力市场规则体系V4.0(征求意见稿)》。文件中明确提到,“为保障电力供应、促进工商业负荷削峰填谷,在我省分时电价政策要求执行尖峰电价的月份和日期,原执行峰谷电价的批发和零售用户仍须按照分时电价政策继续执行峰谷电价。”

结合四川现行电价政策及文件配套说明,不少业内人士做出了明确解读:目前四川仅保留7、8月作为尖峰电价执行月份,这意味着除这两个月需继续执行分时峰谷电价外,其余10个月的分时电价政策将取消。

若真如业内人士解读所言,对依赖“低谷充电、高峰放电”的峰谷价差套利模式的工商业储能来讲无疑是致命一击。

那么,此次新政的发布是否意味着“四川分时电价没了”?

依赖传统模式的工商业储能又将面对何种冲击?

四川储能真的会“凉”吗?

是“市场化+计划兜底”的精准适配

事实上,四川省关于电价机制的调整并非取消分时电价。

政策早已明确,7-8月迎峰度夏等必须执行尖峰电价的时段,分时电价是硬性要求;至于其他月份,既没说不能执行分时电价,更没提要彻底取消峰谷电价,只是把定价的灵活性交还给了市场。

要理解此次政策调整,首先需把握四川电力供需的核心特性——以水电为主导的能源结构带来显著的季节性波动。数据显示,四川水电装机容量占比超80%,每年6-10月汛期水电大发时电力供过于求,而冬春枯水期及夏季高温时段则需依赖火电、外电补充,电力供需矛盾突出。

传统固定峰谷时段的分时电价机制,虽在一定程度上发挥了削峰填谷作用,但难以适配水电季节性波动的特性,也无法充分反映电力市场的实时供需关系。此次调整正是针对这一痛点,构建“市场化为主、计划兜底”的电价形成机制。

此次政策调整的核心逻辑可概括为“紧张时段保调控,常态时段促市场”。与此前政策相比,调整后的机制呈现三大显著变化:

在执行范围上,从全年固定峰谷时段调整为“7-8月必执行+其他月份应急启动”;

在定价方式上,从政府核定峰谷价差转变为“市场化协商为主+计划调控为辅”;

在调控力度上,高耗能用户电价取消上限,尖峰电价上浮比例保持20%。

这种差异化设计,既守住了电力供应安全的底线,又释放了市场化改革的活力。

与变化一同而来的,是市场化定价储能行业带来的三重不确定性挑战:

首先,峰谷时段的确定性消失了。在市场化交易中,电价由供需关系决定,高峰和低谷时段不再固定不变。今天是用电高峰的时段,明天可能就因为天气、生产安排等因素变成平段甚至低谷,储能系统再也无法按照固定的“时间表”进行充放电操作。

其次,价差大小的可预测性大大降低。市场化交易意味着价格波动成为常态,峰谷价差可能在某些日子大幅扩大,在其他日子急剧缩小甚至倒挂,这种不确定性使得储能项目的收益预测变得极其困难。

再者,价格波动风险全部转移给了市场参与者。在原有政策下,分时电价实际上为储能投资者提供了一种“价格保险”,即政府通过行政手段保障了峰谷价差的存在,而现在这一隐性担保消失,投资者需要自行承担全部价格波动风险。

但值得注意的是,政策为这一变革设置了关键“安全阀”,恰好回应了上述担忧——7、8两夏季月份仍保留峰谷电价。这一设计体现了政策制定者的审慎考量:在一年中用电最为紧张、最需要储能发挥削峰填谷作用的时段,通过保留分时电价确保储能的基本收益。

电价调整冲击工商业储能盈利模式

那么,为什么网友会对此次新政有如此强烈的反应呢?

核心根源在于工商业储能的核心盈利逻辑被彻底冲击。

众所周知,工商业储能的核心盈利方式是利用政策规定的峰谷电价差套利,即在低谷时段低价充电,高峰时段高价放电赚取差价。

而此次新政的核心调整,正是打破了这种稳定的盈利基础——政策明确取消了大部分时段的计划性峰谷电价,仅保留夏季用电最紧张的个别月份执行固定价差,其余时间全面推行电价市场化,这直接导致传统政策性套利模式基本失效。

首先,已投产与规划中项目收益面临大幅缩水甚至归零的风险。

对已投产项目而言,投资回报预期被彻底改写。行业测算显示,储能项目要覆盖成本实现盈利,峰谷价差通常需达0.7元/千瓦时以上。新政实施后,除夏季7-8月,其余10个月电价完全市场化,受供需关系影响,价差可能大幅缩小甚至出现高峰电价低于低谷电价的倒挂现象,原本能稳定套利的项目收益骤降,投资回收期大幅延长,部分项目甚至面临无法回本的风险。

对规划及在建项目而言,此前投资者依据固定峰谷电价精准测算收益推进项目,新政让这些测算彻底失效,不少规划项目被迫重新评估商业模式,部分在建项目因收益前景不明已被叫停,前期投入可能打水漂的状况,自然引发投资者和从业者的强烈不满。

其次,行业长期投资信心遭受重创。

工商业储能项目运营周期通常长达8-10年,投资者决策的核心前提是政策与收益的稳定性。此次以电力市场改革先行省份四川为代表的新政调整,打破了行业对政策性峰谷电价的依赖预期。

更关键的是,四川的政策导向极可能被其他省份借鉴,全国范围内跟进后,整个行业将长期处于收益不确定的环境中。这种对未来政策环境的恐慌,严重动摇了投资信心,不仅行业新人不敢入局,老玩家也纷纷收缩投资规模。

最后,产业链连锁反应扩大了影响范围。

工商业储能并非孤立领域,其发展关联着锂电池制造、储能系统集成、运维服务等上下游多个产业。此前行业的蓬勃发展带动了整条产业链的就业与盈利,而新政导致储能项目缩减后,上游电池供应商订单锐减,中游集成企业业务量下滑,下游运维团队面临裁员风险。这种产业链传导效应,让除投资方外,产业链上的从业者、创业者等群体也深受波及。

四川储能不会“凉”

此次电价调整绝非四川储能的“休止符”,而是终结工商业储能单纯依赖固定峰谷价差套利的粗放发展模式,推动产业从政策依赖型向市场化、多元化高质量模式转型的“转向信号”。在清晰的产业规划、完善的价格机制以及持续落地的项目支撑下,四川储能正迎来更具韧性的发展新阶段。

判断四川储能产业走向,政策导向是核心风向标。与“收紧支持”的误读相反,四川近期密集出台的政策实则为储能发展搭建了稳固的制度框架,从规模目标和收益保障两方面提供双重支撑。

在规模布局上,四川已明确提出量化发展目标:力争到2027年底全省新型储能装机规模达到500万千瓦。不仅如此,政策还精准划定了电网侧储能的重点布局区域,将成都南部、东部等区域列为优先发展地带,通过空间规划引导储能实现规模化、集约化发展。

针对独立储能电站和用户侧储能项目,四川建立了差异化的收益支撑体系:在电力现货市场全面运行前,放电电量可参照煤电政府授权合约价格机制获取平均差价费用,为项目提供基础收益托底;对于2026年底前建成投运的用户侧储能项目,投运后两年内新增的容量电费可纳入全省统筹疏导,进一步降低项目初期运营压力。

其次,此次电价调整对不同领域储能的影响呈现明显分化,其中电网侧储能几乎未受冲击,反而凭借政策加持成为四川储能产业的核心增长极。为保障电网侧储能的稳定发展,四川建立了常态化的项目推进机制,按年度梳理电网侧新型储能项目清单并推动落地实施,同时明确要求纳入清单的电网侧储能电站每年调用完全充放电次数不低于250次,通过量化运营要求保障项目收益稳定性,打消了投资主体的顾虑。

此外,市场化机制的完善更为工商业储能打开了多元收益空间。随着电力现货市场建设推进,工商业储能可参与15分钟级别的现货交易,捕捉实时电价波动带来的套利机会,相比传统固定峰谷价差模式更具灵活性;同时,行业加速探索“储能+”融合发展模式,与分布式光伏结合形成“光储”系统,提升新能源消纳能力的同时获得发电收益;或加入虚拟电厂聚合体,为电网提供调频、调峰、备用等辅助服务,通过获取辅助服务补偿拓展收益来源。这种从“单一套利”到“多元创收”的转变,正让工商业储能逐步形成适应市场化竞争的核心能力。

从政策布局到项目落地,从模式创新到行业转型,四川储能产业的发展逻辑已清晰显现:此次电价调整并非“降温”,而是推动产业“提质”的关键举措。

告别单纯套利的粗放时代,四川储能正凭借政策保障、电网侧支撑、工商业转型和模式创新的多重驱动,迈向市场化、多元化、高质量发展的新阶段。对于行业而言,这不仅是一次转型阵痛,更是实现可持续发展的必经之路,也为全国储能产业市场化转型提供了“四川样本”。

来源:储能头条

正在加载...

正在加载...