切换行业

切换行业

时隔一年,储能行业再度迎来重磅政策。

2025年2月9日,“136号文”的出台正式终结了新能源强制配储的行政约束,推动储能产业实现关键转型——从政策驱动下的配套附属品,升级为市场驱动下具备独立价值的核心主体。同时,该文件以“存量过渡、增量市场”的双轨机制为指引,推动储能行业摆脱单一配套属性,向聚焦综合收益提升与核心技术创新的高质量发展模式稳步迈进。

时隔一年,储能行业再度迎来影响深远的重磅政策加持。

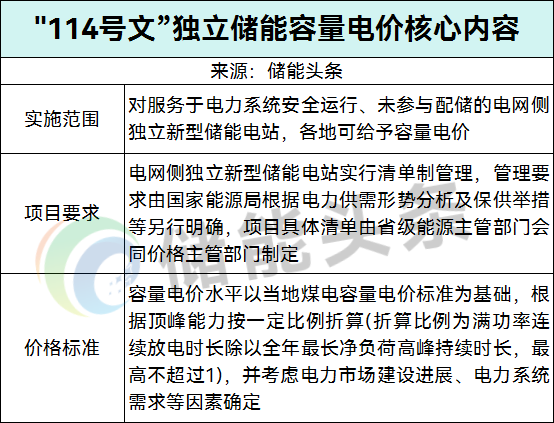

1月30日,国家发展改革委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(下称“114号文”),明确提出:各地可结合当地煤电容量电价标准,综合考量储能放电时长、顶峰保供贡献等核心因素,建立电网侧独立新型储能容量电价机制。

若说“136号文”为新型储能打通了收益多元化通道,搭建起多元盈利的基础框架,那么“114号文”则进一步完善机制设计、破解行业发展堵点,真正补齐了新型储能收益体系中至关重要的最后一块拼图。

那么,什么是容量电价?

容量电价机制又将如何影响储能行业发展?

又有哪些企业将会受益?

容量电价落地

储能行业告别“唯量论”

容量电价核心是按发电、储能设施的可用容量给予固定成本补偿,聚焦“购买可用能力”而非“实际发电量”,以此保障电力系统安全稳定运行及调节能力,更是支撑新型电力系统建设的关键支撑工具。

这一机制本质上是为煤电、抽水蓄能、新型储能等特殊电源量身定制——这类电源不以“卖电量”为核心盈利模式,而是以“随时待命、提供应急调节服务”为核心价值,容量电价正是对其“随时可用”能力的固定补偿,破解了此类电源固定成本回收难的痛点。

过去几年,我国新型储能行业实现快速扩张,但发展质量参差不齐,滋生了一系列突出问题:收益过度依赖峰谷价差、项目选址盲目追随地方电价政策、商业模型高度依附地方财政补贴。这些问题直接导致行业出现实际利用率偏低、项目内部收益率(IRR)虚高的乱象,严重制约行业长期健康发展。

在此背景下,“114号文”出台,针对性开展系统性纠偏,通过容量电价机制重构行业发展逻辑,推动储能行业实现质的有效提升和量的合理增长。

在收益结构上,“114号文”的核心突破的是推动储能项目构建“容量+电量+辅助服务”三元收益体系,从根源上解决了行业盈利不稳定的核心痛点。其中,容量电价作为保底收益来源,为储能项目提供了稳定可预期的现金流——即便项目未实际放电,只要具备持续稳定的顶峰调节能力,即可获得相应容量补偿。这种“能力付费”模式大幅降低了项目投资风险。同时,三元收益结构弱化了项目对峰谷价差的依赖,使储能项目在峰谷差较小但调峰需求迫切的地区也能实现经济可行,有效拓宽了行业区域布局空间。

在技术路线上,“114号文”彻底扭转了行业“唯容量论”的认知误区,推动行业技术导向从“低成本、高容量”向“高安全、长寿命、长时化、智能化”深度转型。随着容量电价机制落地,长时储能(4小时及以上)成为政策重点扶持对象,企业将逐步加大长时储能技术研发投入,液流电池、压缩空气储能等适配长时放电需求的技术路线将进入快速发展期。

与此同时,为最大化容量电价收益,企业将更加注重储能系统的顶峰能力和运行稳定性,倒逼BMS/EMS等控制系统智能化升级,优化充放电策略,确保储能项目在系统顶峰时段“靠得住、调得动、用得上”。

在市场格局上,“114号文”将推动电网侧独立储能成为行业投资新热点,引发市场主体新一轮布局热潮。此前,受盈利稳定性不足影响,储能行业投资主体以民营企业为主,国央企参与度较低;而“114号文”确立的稳定收益预期,将显著激发国央企投资意愿——作为追求长期平稳收益的市场主体,国央企具备低融资成本优势,储能项目在容量电价保障下,已成为其优质投资标的。

在行业生态上,“114号文”将推动储能行业构建“政策引导、市场主导、多方协同”的良性发展生态。一方面,容量电价机制的落地将吸引银行、保险等长期资本入场,有效降低储能项目融资成本,缓解企业资金压力,为行业规模化发展提供坚实资金支撑。另一方面,政策推动储能与煤电、气电、抽水蓄能等调节性电源“同工同酬”,明确了储能在新型电力系统中的核心调节地位,推动储能深度融入电力系统规划、建设、调度全过程。

总体而言,“114号文”的出台是我国储能行业发展史上的关键转折点,其核心价值在于通过容量电价机制,完成了储能容量价值的制度性确认,推动行业摆脱对政策补贴的依赖,迈入市场化高质量发展新阶段。这一政策不仅破解了行业长期面临的盈利不稳定痛点,引导行业向长时化、安全化、智能化转型,更激活了行业投资活力,推动储能成为新型电力系统中不可或缺的灵活调节资源,为我国能源绿色低碳转型和“双碳”目标实现提供了有力保障。

9省份率先发力

储能容量补偿政策差异显著

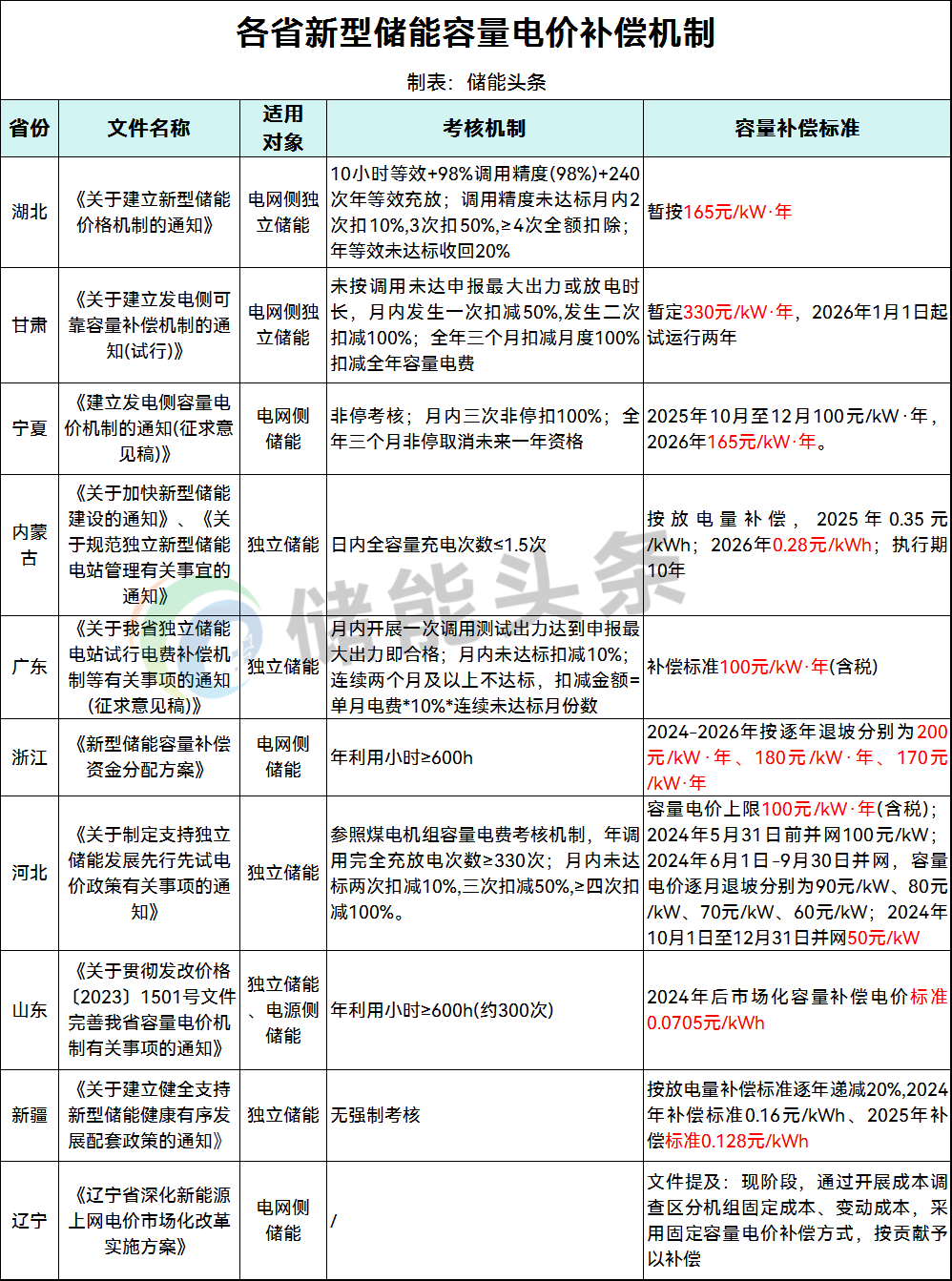

在“114号文”出台前,全国已有湖北、甘肃、宁夏、内蒙古、广东、浙江、河北、山东、新疆9省份率先出台新型储能容量补偿相关机制。

其中新疆是9省份中最早落地该政策的地区,其对纳入补偿范围的独立储能项目未作出过多限制性要求。2023年5月,新疆发改委印发《关于建立健全支持新型储能健康有序发展配套政策的通知》,明确对辖区内建成并网的独立储能电站实施容量补偿,并划定了2023至2025年三年期的具体补偿标准。

同年7月25日,山东发改委等四部门联合印发《关于支持长时储能试点应用的若干措施》,区别于新疆的普惠性政策,该文件针对试点长时储能项目加大容量补偿力度,并明确了严苛的试点门槛,具体包括:项目规模不低于10万千瓦、满功率放电时长不低于4小时、电-电转换效率不低于60%(综合能量效率高于80%可放宽至55%)、项目寿命不低于25年、建设期控制在2年以内。

进入2024年,浙江、广东两省相继跟进出台容量补贴政策,“列入年度建设计划、纳入试点示范项目”成为两省补偿政策的共性前提。

2024年5月,浙江省发改委、能源局联合印发《新型储能容量补偿资金分配方案》,明确补偿对象覆盖全省11个设区市,由各市对列入新型储能建设计划、且在2024年6月30日前完成并网试验的电网侧新型储能项目实施补偿,补偿总规模不超过130万千瓦。

2024年10月,广东发改委发布《关于我省独立储能电站试行电费补偿机制等有关事项的通知(征求意见稿)》,明确独立储能电站需满足以下两个条件之一方可获得电费补偿:一是获得国家或省级能源主管部门认定的新型储能试点示范项目;二是纳入2023至2025年年度计划,且在2025年底前进入商业运营。

2025年12月31日,湖北发改委、能源局联合印发《关于建立新型储能价格机制的通知》,既明确了“对电网侧新型储能中的独立储能建立容量补偿机制”,以及“由省发改委、能源局会同省电力公司,根据电力系统节点调节容量需求,定期公布纳入补偿范围的独立储能项目清单”,还新增了一项特殊要求——“享受容量补偿的项目不得租赁容量”,这一规定在其他省级政策细则及“114号文”中均未提及。

从补偿形式来看,多数省份以固定容量电价补偿为主,具体标准差异显著:甘肃330元/kW·年、浙江170-200元/kW·年、宁夏165元/kW·年、湖北165元/kW·年、广东100元/kW·年、河北50-100元/kW·年,其中甘肃的补偿力度最大,凸显了当地对独立储能保供价值的高度重视。

另有部分省份采用放电量补偿模式,且补偿标准逐年调整。内蒙古2025年补偿标准为0.35元/kWh,2026年下调至0.28元/kWh,执行期共计10年,补偿费用由发电侧电源企业分摊;新疆同样实行逐年递减20%的标准,2025年补偿标准为0.128元/kWh。

尤为值得关注的是,多地已将容量补偿与项目考核挂钩,体现了政策导向的重要转变——从“为装而装”转向“为用而补”,聚焦激励储能项目真正发挥实效。例如,湖北采用“165元/千瓦·年+严格考核”的模式,将可用容量标准化为“10小时等效”,同时设置“98%调用精度、年等效充放≥240次”的硬性考核指标;宁夏则实行“固定补偿+非停考核”的组合方案,进一步强化对储能项目实际效能的约束。

各省份结合自身能源结构特点,在补偿范围、标准、形式上的差异化探索,既彰显了地方对储能产业发展的精准施策,也为全国性政策的出台积累了宝贵实践经验,为新型储能产业健康有序发展筑牢了政策根基,推动储能从“规模化布局”向“高质量效能化”稳步迈进。

运营商、集成商、供应商

谁将受益?

储能容量电价的核心逻辑的是为储能项目提供“保底工资”,只要储能电站被纳入省级清单,就能按当地煤电容量电价标准和自身放电时长获得固定补偿,放电时长越长,补偿越高,这一机制不仅将项目内部收益率从5%-6%提升至8%-10%,缩短2-3年投资回收期,更推动行业向4小时及以上的长时储能转型,带动储能装机量大幅激增。

当前,行业正从“政策驱动”转向“市场驱动”,进入规模化发展新阶段,而受益企业主要集中在储能运营商、系统集成商、电池与材料供应商等核心环节,同时也辐射到产业链上下游相关领域。

储能运营商作为容量电价的直接受益者,将最先感受到政策红利带来的变化,这类企业直接持有并运营电网侧独立储能电站,容量电价的确定让其获得了稳定的容量电费收入,现金流得到大幅改善,投资积极性显著提升。无论是依托电网资源布局广泛的头部运营企业,还是聚焦区域市场、较早布局独立储能电站的企业,都能凭借现有并网项目获得稳定补偿,显著改善项目内部收益率,加速现有项目投资回收,同时为后续拓展更多优质项目、扩大布局规模提供有力支撑,进一步巩固行业地位、提升市场竞争力。

系统集成商作为储能项目建设的核心参与者,负责储能系统的整合、设计与建设,直接参与项目投标,在储能装机量激增的背景下,将迎来订单爆发式增长,尤其是具备长时储能解决方案能力、技术优势突出的企业,更能凭借核心竞争力抢占市场先机。这类企业不仅能通过系统集成业务获得充足订单收益,部分采用多元化运营模式的企业,还能通过配套服务享受容量补偿分成,进一步增厚利润空间。

电池与材料商作为储能产业链的上游核心环节,下游储能装机量的爆发式增长将直接拉动其产品需求,头部企业凭借产能优势与技术壁垒,将成为行业增长的最大受益者之一。聚焦长时储能需求、技术领先的电芯企业,将随着行业向长时储能转型实现出货量大幅提升,持续巩固行业龙头地位;核心材料供应商则将依托与头部电芯企业的深度绑定,同步承接下游需求激增带来的发展机遇,通过扩大产能、提升市场份额实现盈利增长。

此外,产业链最上游的资源类企业,也将间接受益于储能电池需求的增长,依托自身资源产能优势,承接需求提升带来的发展红利,伴随行业发展实现价值提升;而布局长时储能相关技术路线的企业,也将在政策倾斜下加速技术产业化进程,获得更多发展机遇。

除了上述核心环节企业,储能产业链上的其他相关企业也将间接受益于容量电价机制的落地。PCS(储能变流器)作为储能系统的核心部件,负责能量转换,其需求与储能装机量同步高增,具备技术优势、市场份额较高的核心厂商,将直接承接行业增长需求,尤其是适配新能源并网需求的相关产品供应商,将在电网侧储能项目放量中持续受益。

总体来看,储能容量电价的确定,不仅解决了储能行业长期以来的收益痛点,重塑了行业盈利逻辑,更以市场化手段引导资源向长时储能、高效储能、电网侧储能集中,推动储能行业进入高质量发展新周期。

随着各地容量电价实施细则在2026年陆续落地,这些受益企业将持续释放业绩弹性,分享储能市场化发展的巨大红利,同时也将推动储能行业不断迭代升级,为新型电力系统构建提供坚实支撑。

来源:储能头条

正在加载...

正在加载...