切换行业

切换行业

本文来自「汽车电子设计」主理人朱玉龙主持的【汽车科技朋友圈沙龙】论坛,2030 出行研究室根据论坛演讲文档撰写。

有个词叫 " 垃圾电 ",说的是风电和光伏电。

不要被那个音响爱好者能听得出火电 / 水电 / 风电的段子带歪,电不像石油或者矿石,不同产区和来源有着巨大的品味 / 品质差异,火电 / 水电 / 风电 / 核电对用户来说并没有影响,说风电 / 光伏为 " 电垃圾 " 是因为对电网不友好。

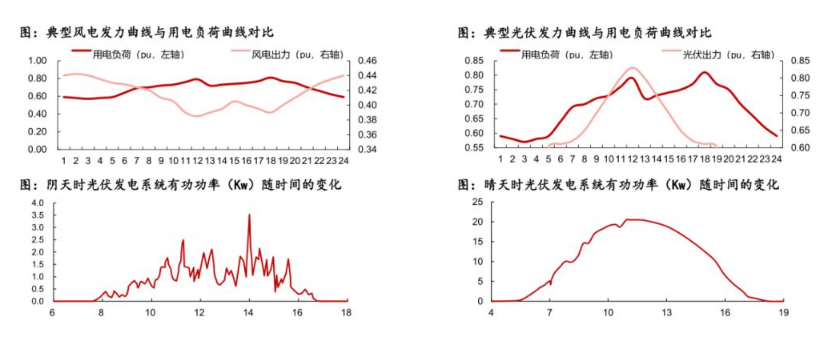

为什么?因为电网对 " 稳定 " 的要求很高,不稳定的供电对频率和电压这两个决定供电质量的指标非常不利。恰好风电和光伏电属于不稳定出力的电源,这两类电都存在波动、间歇和随机的特点。

比如大的周期方面风电受到季节性风力波动影响,短的周期如每日不同时间段风力差异也很大,通常出力高峰在凌晨左右,而正午则为低谷,因此波动幅度最高可达 80%。光伏发电日内波动 100%,很明显夜间光伏发电完全不出力,而白天的阴晴变化也大幅影响光伏发电的功率。

因此风电和光伏电的发电稳定性无法和火电相提并论,发电功率不好预测,容易对电网产生冲击。所以很多情况下不得不 " 弃风弃光 ",即多发出来的电只能白白的浪费掉。我国 2015 年的弃光率达到了 12%,故风电和光伏电的消纳问题很严重。

因此,为了降低浪费,提高发电的稳定性和效率,配套储能技术就非常必要。

1. 储能方式与优劣

电能不像看得见摸得着的实物那样相对方便储存,因此只能往能量转化的方向考虑,比如机械储能、电磁储能、化学储能和电化学储能等,但每种储能都有自己的优势和局限。

机械储能包括抽水储能、压缩空气储能和飞轮储能等。抽水储能好理解,就是多余的电量驱动水泵,把低处的水抽到高出,需要时再放水发电,等于把电能转换为水的动能与势能,相当于一个可逆过程的水电站。优点是技术成熟、可规模化应用,但缺点是对地理条件有要求,且转换过程慢。压缩空气和飞轮储能分别是利用压缩空气和高速旋转的飞轮来驱动发电机发电,但是前者转换效率较低(仅率高于 70%),而后者成本高、噪音大。

电磁储能包括超级电容、超导磁体环流储能等,无需化学反应,效率可超过 90% 甚至达到 95%,响应快,比功率高,但是成本十分高且难以维护,尤其是超级电容还不可用于交流电。这些不利因素限制了电磁储能的规模。

化学储能包括电解水制氢和合成天然气等,但是工艺和储运要求高。

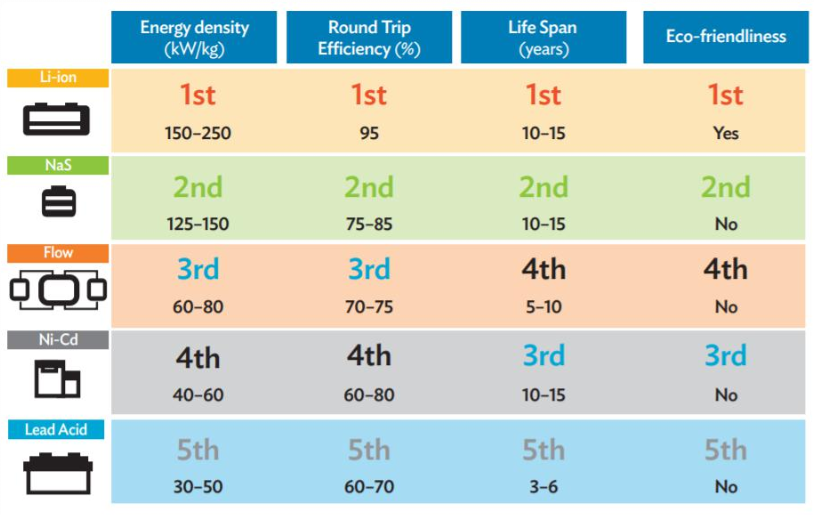

电化学储能即电池储能。按电池分类,可分为锂离子电池、铅酸电池及钠硫电池、液流电池等。比较成熟的和具有规模的是锂离子电池和铅酸电池,锂离子电池比能量高、循环寿命长但成本相对高、安全要求高,铅蓄电池成本低、技术成熟,但是污染严重、寿命短。钠硫电池、液流电池等性能低于锂离子电池,优点是不需要锂这样的珍贵资源,但是有对温度敏感等问题,因此应用规模非常小。

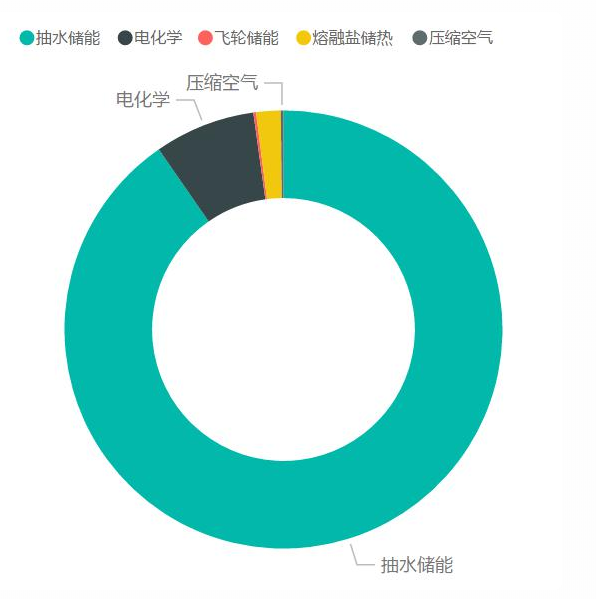

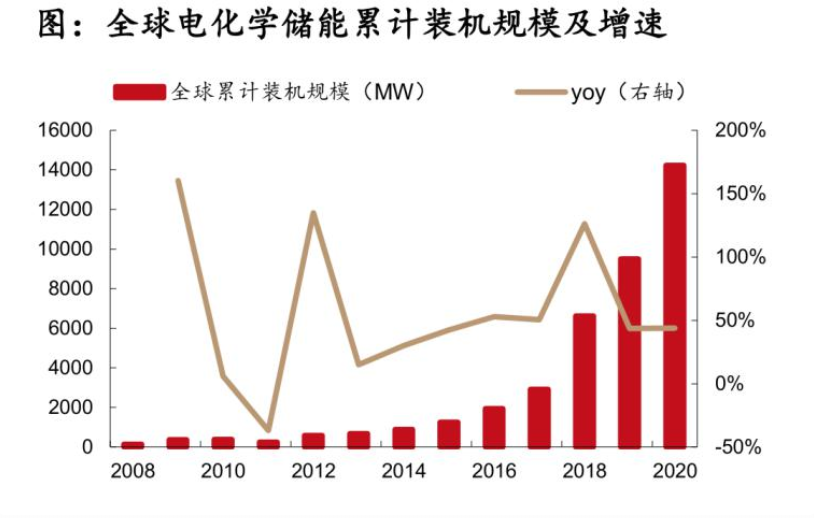

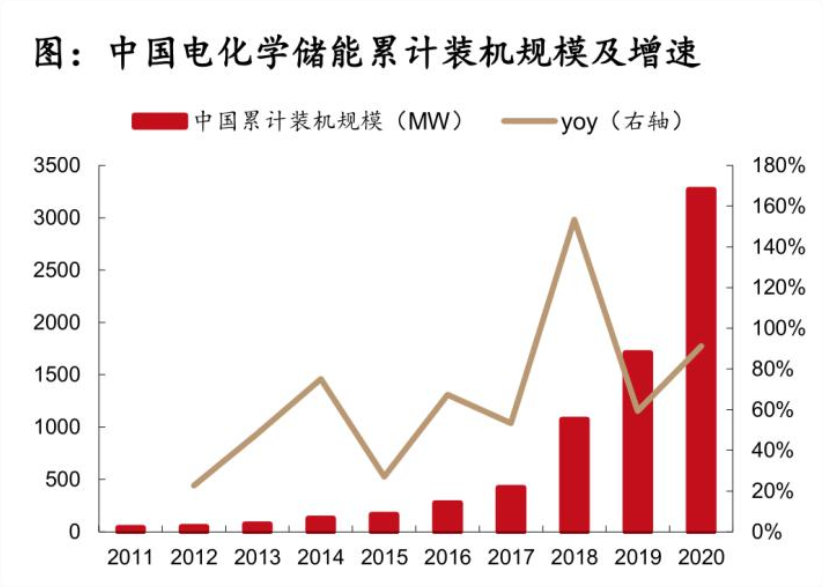

整体来看,截至 2020 年底,全球已投运储能项目累计装机规模 191.1GW,其中抽水储能 172.5GW,占比高达 90.3%;电化学储能 14.2GW,占比 7.5%。国内状况与之类似,总储能累计装机规模 35.6GW,抽水和电化学储能规模分别为 31.8GW 和 3.3GW。因此,目前抽水储能仍是最成熟、占比最高、应用最多的储能方式。

2. 电储能的风吹向哪

但从增速上看,电化学储能的增速惊人的高。全球储能项目规模在近五年呈稳定小幅增长态势,增速在 2%-4% 之间。但电化学储能的增速均在 40% 以上,由 2015 年的 1.27GW 迅速增至 14.2GW(2020 年),国内由 2015 年的不足 0.16GW 迅速增至 3.3GW,年复合增长率高达 81.8%。国内 2020 年新增储能投运设施中,电化学储能占了近一半的份额。显然,电化学储能的风吹得正劲。

风口中,宁德时代 2020 年实现 19.43 亿元的储能系统 - 销售收入,今年上半年宁德时代储能系统业务拿到了营收 46.93 亿元的漂亮成绩。惊人的增速令我们好奇,电储能的风具体吹到了哪里?

这就要从电储能的具体应用场景说起。按电的上下游环节分,电化学储能可应用在发电侧、电网侧和用户侧。相对应的," 环保 / 限碳 " 的大环境、电网储能的利好政策及 5G 基站建设和私人用户的增长都是电储能的大风口。

(1)发电侧

即便我们都知道瑞典环保少女的表演拙劣,但环保、限碳无可阻挡的成为当下以及未来的主题,不论是 G20 峰会对碳排放的 " 吵 ",还是中美格拉斯哥气候行动宣言的 " 和 ",碳排放的限制都已经开始对社会和经济产生巨大的影响,首当其冲的就是发电侧的火电系统。

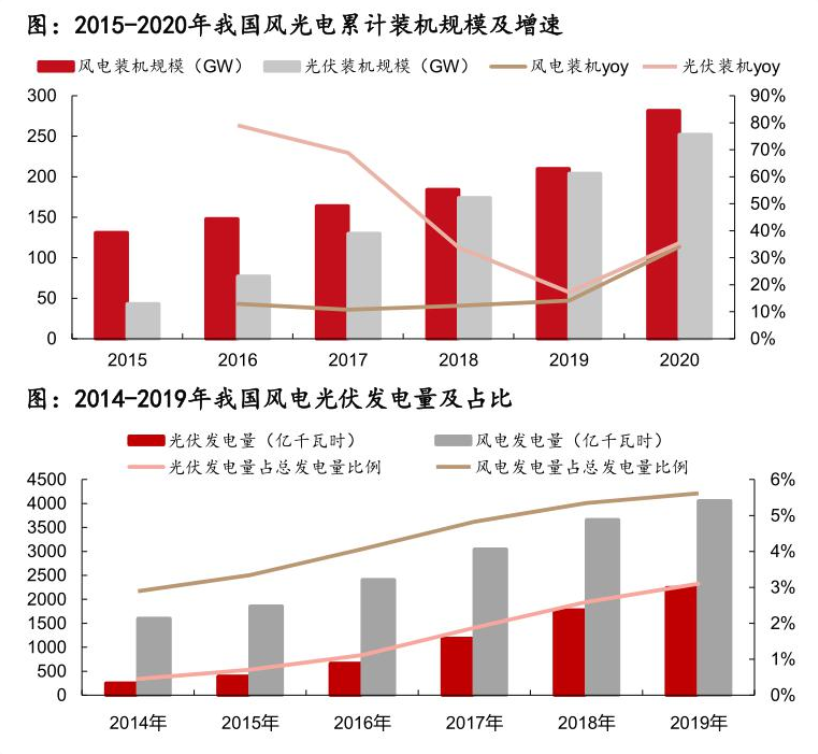

连锁反应之一就是,火电的替代品风电和光伏的比重越来越高。我国 2020 年风电和光伏累计装机量已经由 2015 年的 131/43GW 增至 282/252GW,累计占比已经超过 20%,随着风电和光伏成本的持续下降,其占比依然在提升。而前文提到,风电和光伏电的消纳问题严重,为了减少浪费和避免对电网的冲击,风电和光伏电需要电储能的配套,这样才有利于满足电网规定获取并网资格。

截至 2020 年,我国的弃光率已经从 2015 年的 12% 下降至 2%,效果显著。据估计,2025 年我国光伏累计装机规模将达到 602GW,风电累计装机规模将达到 401GW,相应的,储能累计装机需求将达到 54.61GWh。因此,电储能在此领域有着巨大的市场空间。

(2)电网侧

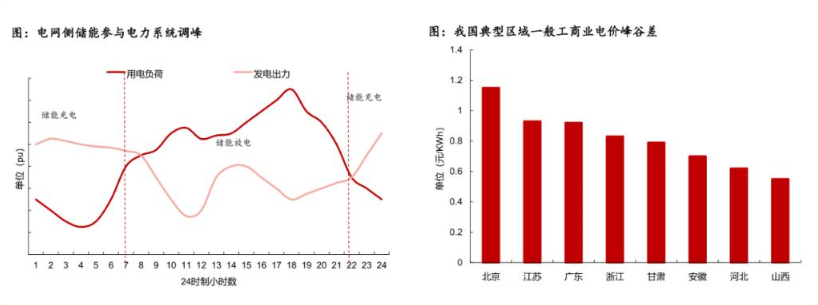

电网侧电储能主要起服务作用,如调峰、调压、调频。我国对电网侧储能的推动非常积极,国家出台了大量政策促进电网侧的辅助服务,如《新能源技术革命创新行动计划(2016-2030)》、《关于创新和完善促进绿色发展价格机制的意见》等文件明确促进储能技术、峰谷电价差等方向。

我国工商业用电已实施峰谷电价制,比如北京的工商业电价差可达 1.15 元 /kWh。电储能既能削峰填谷调控电网用电负荷,还能利用峰谷差价获取收益,同时提高了电网整体效率。

电网的结构原理还决定了发电小于用电会导致频率上升,用电小于发电则频率下降,但电网同时要求频率稳定,因此调频系统也非常重要。目前火电厂在调频市场占垄断地位,但一方面火电厂有碳排放的压力,另一方面火电调频系统惯性大、响应慢,越来越高比例的风电和光伏电并网加剧了电网负荷波动,因此,调频系统也是电储能的风口。

(3)用户侧

用户侧的形式主要为分布式能源,可平滑新能源汽车充电桩、体育场等场景的用电负荷,可成为通信基站、数据中心等备用电源,私人用户还可实现峰谷套利。

在我国,电储能在用户侧的需求主要来自于 5G 基站建设。5G 因为频谱更高,电磁波衰减大,所以相比 4G 基站,单个 5G 基站的覆盖范围更小,因此就需要更高的分布密度,即 5G 基站的数量会大幅增加,有机构预计 5G 基站的密度是 4G 基站的 1.5 倍。工信部数据表明截止今年上半年,我国有 584 万个 4G 基站,那么按此推算,5G 基站将超过 800 万个。

除了基站数量的增加,单个基站的电功率也在增加。AAU ( Active Antenna Unit ) 让 5G 基站的功率超过 3kW,这大约是 4G 基站的三倍以上。因此,不论是 4G 基站的改造还是 5G 基站得劲建设,备用电池容量都必须增加。截至 2020 年底,我国已开通 71.8 万个 5G 基站,而至 2025 年底,5G 基站的储能需求将超过 60GW。

国外的 5G 基站建设或没有国内进展迅速,但国外也有国内没有的市场,即家庭分布式电源市场。在我国,大家的住宅以小区公寓为主,电力系统主要为国家电网供电。而在美国、澳大利亚、新西兰及部分欧洲国家,有院子的独栋 house 很多,家庭光伏发电、储能就有客观上的可行性。

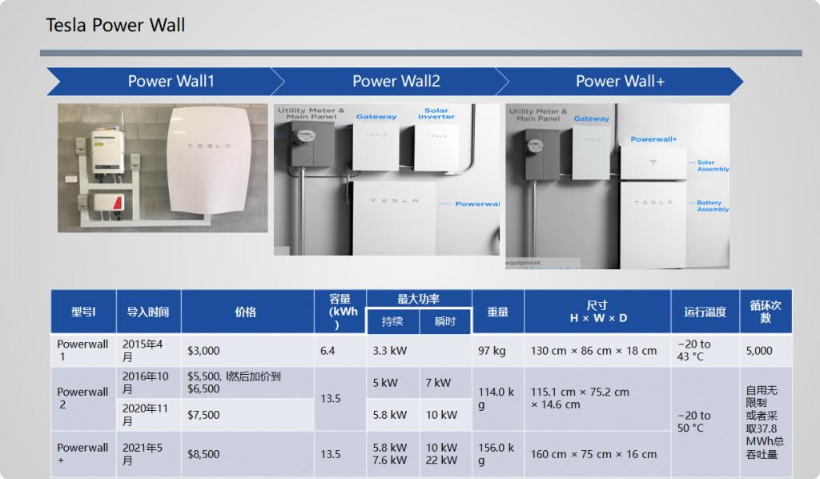

而在走高的购电成本和政策补贴的双重驱动下,家庭储能系统市场也迅速增大。比如德国家庭购电成本从 2015 年的 29 欧分 /kWh 上升至 2019 年的 31 欧分 /kWh,安装 30kWp 以上的户用储能系统,可免收碳税和 EEG 附加费,光储自发自用具备高的经济性。特斯拉也在前几日宣布自家的 Powerwall 储能电站全球安装量已经超过 25 万套。

3. 电储能系统的成本账

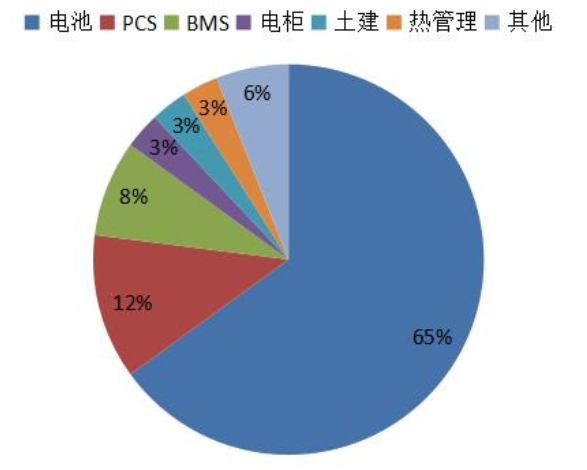

电储能系统有电池、双相变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)以及电柜、热管理、建设等成本。其核心是电池,但是双相变流器负责交流直流转换和电池充放电过程,电池管理系统负责电池的检测、评估、保护,能量管理系统负责网络监控、能量调度等。

成本构成方面,毫无疑问电池在成本最大的部分,当下(2020 年数据)约占整个系统的 65% 左右,其次分别是双相变流器和电池管理系统,分别占比 12% 和 8%。彭博新能源财经(BNEF)的数据表明,至 2030 年,电储能系统的成本有望从 2018 年的 364 美元 /kWh 逐步下降至 165 美元 /kWh,因此电储能系统的盈利能力会逐步增强。

电储能系统成本构成——

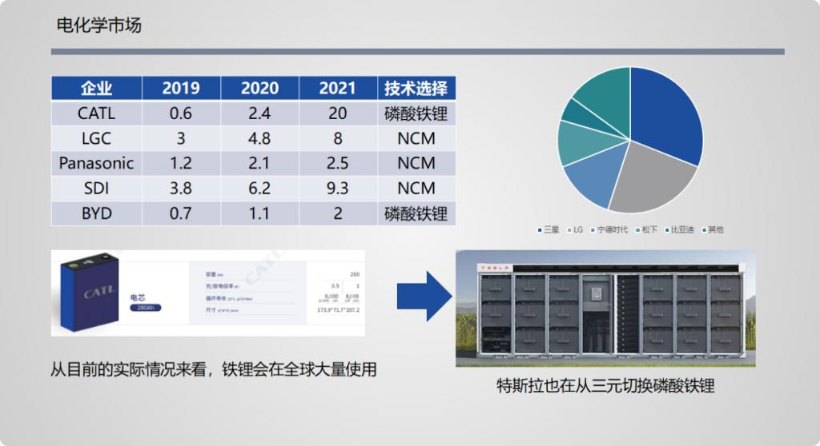

电池的供应商方面则是我们比较熟悉的巨头们,如宁德时代、LGC、松下、SDI 及比亚迪等。各家自 2019 至今,在规模上都大幅增长,松下较为保守,只翻了大约两倍,LGC、SDI 和比亚迪都大约是三倍,最夸张的是宁德时代,翻了 30 倍还多。

各家在锂电池的技术路线上也分为两派,宁德时代和比亚迪坚定地走磷酸铁锂路线,而其余三家均在走三元锂路线,特斯拉则从三元锂切换成磷酸铁锂。这或与各家自身优势和对电储能市场判断及投入力度有关。

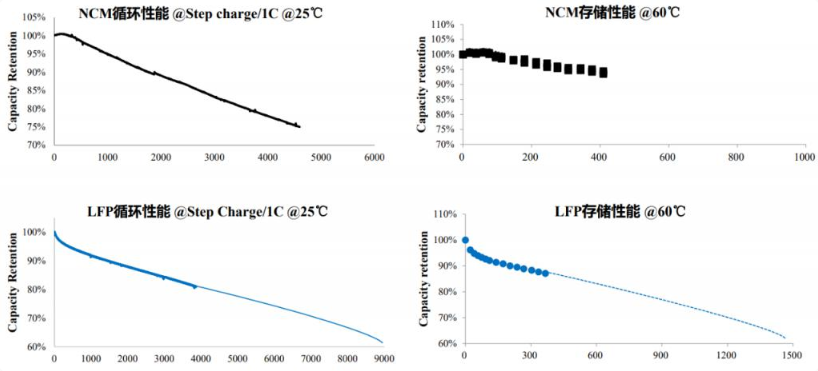

不同于新能源车的动力电池,电储能系统对电池的成本和安全性更为敏感。在电储能系统中,磷酸铁锂电池的循环寿命更高,运行 6000-8000 次才至 60% SOC,寿命大约是三元锂的 1.5 倍,同时三元锂的热稳定性不如磷酸铁锂也是不争的事实。因此,单从技术上来看,磷酸铁锂确实更适合电储能系统。

4. 电储能的烦恼和隐忧

市场大环境、政策、成本及收益方面都表明电储能的风口就在当下,除了电储能这个宏观系统,电池供应商、逆变器等供应商都广阔天地大有所为。但这也不代表电储能的发展非常成熟。事实上,很多方面问题都影响着电储能的发展路径,有业内人员坦言电储能还有很多不确定性。

第一,就是锂的价格。虽然总的来看,随着新能源车等规模化崛起,锂电池的成本在下降,但随着电储能系统装机规模不断增加,那么锂的价格可能会存在波动性,这对价格敏感的电储能系统来说影响很大。

第二,锂是金属资源,在不同国家地区分布极度不均匀,那么锂资源的供应是否面临部分国家卡脖子问题?

第三,电储能系统不同于 kW 级别的汽车动力锂电池,如果储能电池发生了事故,短时间谁来替代?

第四,电储能系统中锂电池的循环寿命长于电动车的动力电池,但是仍然面对报废电池的处理问题。锂电池对环境的污染如何?如何拆解和回收利用?中间成本大约多少?

第五,其他储能方式是否会兴起,比如不同地区之间的电力调度方式优化后,在适当地区进行抽水储能是否是更低成本的方案?进而一定程度上与电储能形成竞争?

这些问题确实制约着电储能行业发展的速度和上限,诸多不确定也让我们很难对发展过程作出比较明确的判断。但显而易见的是,电储能的巨大成长空间就在眼前,风口就在当下,入局更早的或有更大的优势。

正在加载...

正在加载...