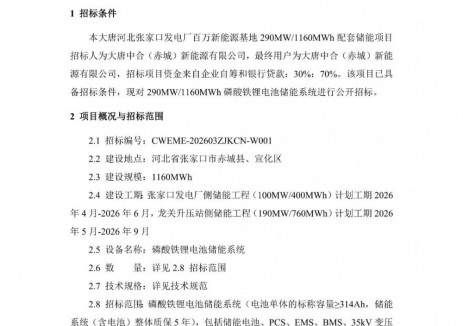

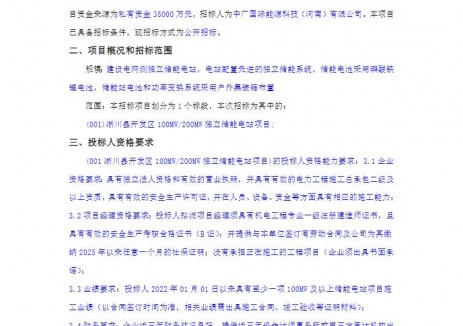

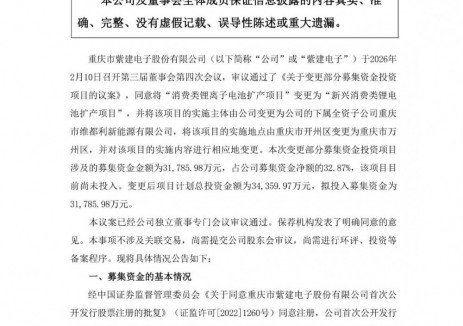

切换行业

切换行业

国际能源署署长比罗尔参加了在日本广岛举行的七国集团峰会,并发布《清洁技术制造现状》的报告,评估太阳能光伏、风能、电池、热泵和电解槽的制造业如何在本世纪末塑造清洁能源格局,今天介绍电池相关部分的分析。

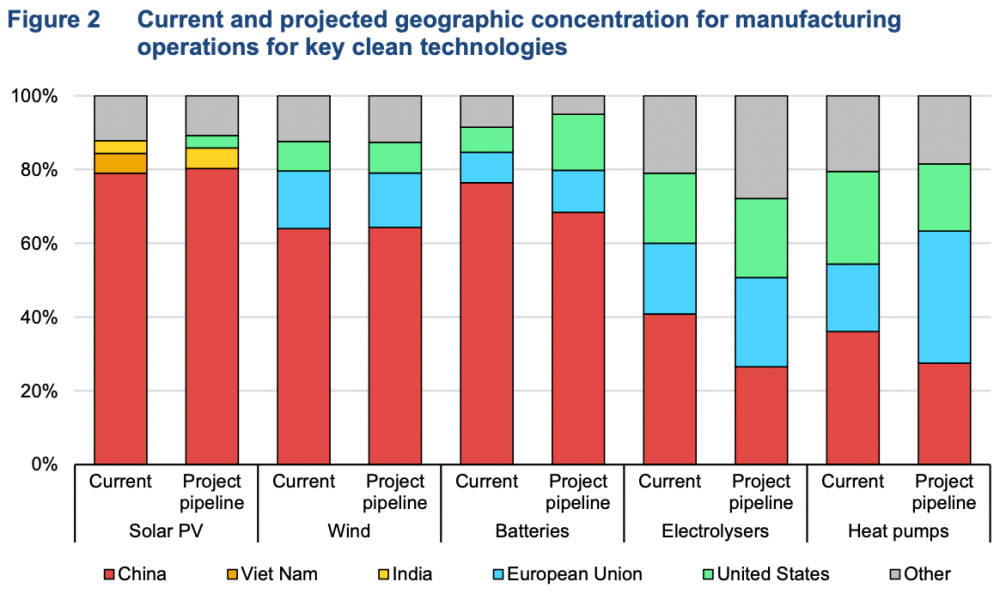

得益于电动汽车销量的快速增长,全球电池制造能力也在蓬勃发展。2021年全球电池产量为340GWh,2022年这一数字几乎翻了一番,达到660GWh。2022年新增电池制造业产能580GWh,较2021年增长85%。2022年新增制造能力中,约80%来自中国,约10%来自欧洲,略低于10%来自美国。目前,这些电池中约90%用于电动汽车。

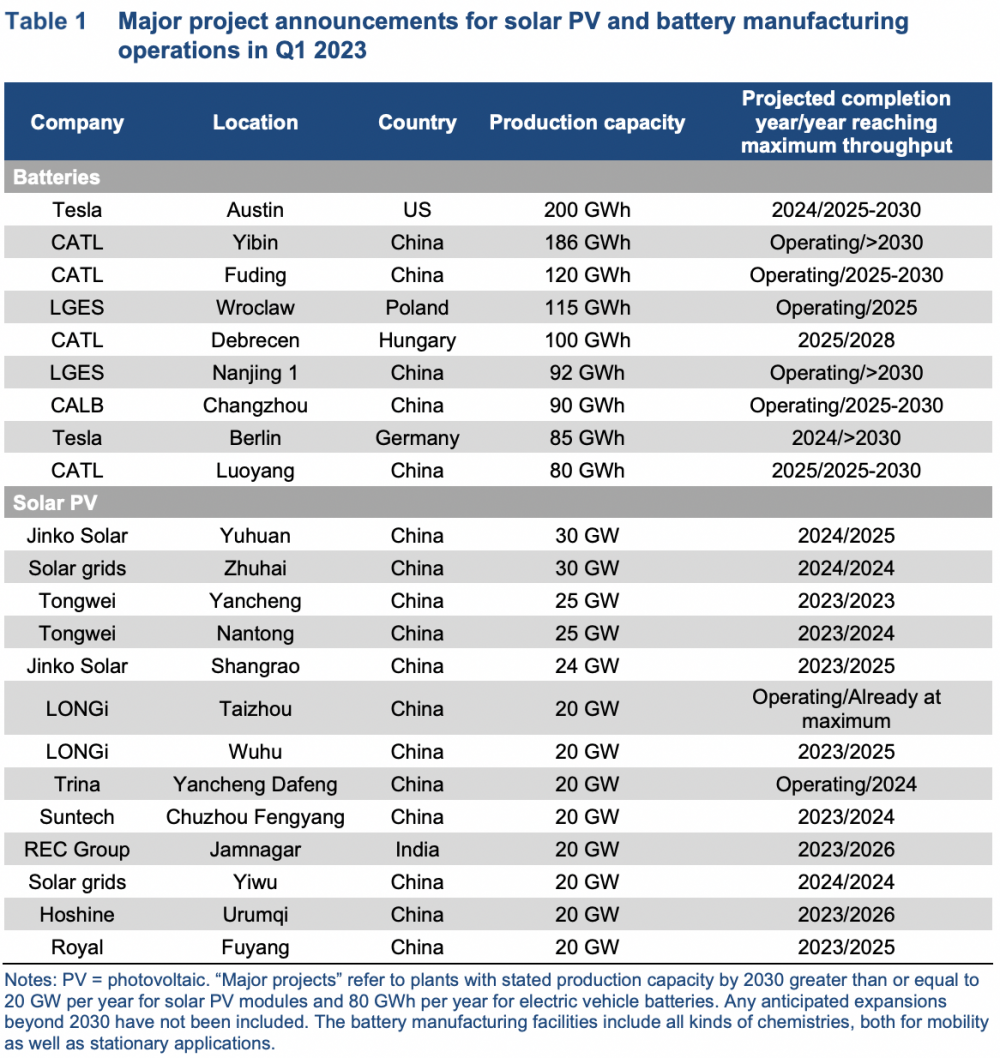

2022年,全球电动汽车销量同比增长55%,电动汽车在汽车总销量中的份额达到14%,高于2021年的9%。在中国和欧洲等主要市场,这一份额分别达到29%和21%。美国电动汽车的份额也上升到近8%,同比增长55%。从2022年末到2023年第一季度末,从已宣布的电池工厂建设项目数量来看,计划制造能力已经从每年约5.5太瓦时上升到6.8太瓦时,一个季度新宣布的项目制造能力就增长了25%。截至2022年底,这些宣布的计划项目的总潜在产出略低于到2030年实现净零经济情景所需产出(每年5.9太瓦时)的80%。

2022年,中国、欧盟和美国占全球电池制造业产能的90%以上,其中中国占75%、欧盟占8%,美国占7%。除前三名外,韩国在电池制造业产能中也占有一定份额,占全球总产能的5%。如果所有宣布的电池制造计划都能实现,这种供应集中度将保持相对平稳,中国、美国和欧盟仍占总供应量的95%左右。中国在全球制造业产能中所占的份额将适度下降至三分之二左右,而美国将跃升至15%,欧盟将跃升至11%。这是因为,与太阳能光伏不同,最大的所谓“电池超级工厂”项目不位于中国,计划中最大的项目是特斯拉在美国工厂的一部分。该项目的年产能为200 GWh,相当于目前全球电池制造产能的13%左右。

电动汽车市场是电池制造产能增加的主要驱动力,但全球内燃机汽车的销量仍超过电动汽车的销量, 2022年电动汽车只占汽车总销量的14%。然而,销量正在迅速增长:2019年电动汽车仅占汽车销量的2.6%,预计2023年将达到18%。近年来,在削减成本和降低关键矿物需求方面,也有重要的电池技术发展和突破。随着电动汽车在更多国家的普及和创新电池概念的成熟,全球电池制造和区域集中的格局可能会发生变化。

正在加载...

正在加载...