切换行业

切换行业

在 “双碳” 目标的驱动下,新能源产业在河北蓬勃发展。

数据显示,2025年1至6月,河北省新增可再生能源并网装机1528.5万千瓦,同比增长112.4%。其中,风电、光伏发电合计新增1328.4万千瓦,同比增长126.7%。

为保障新能源电力的稳定供应与高效消纳,河北省新能源配储指标相关政策不断迭代更新。

2024 年,河北省积极推进新能源项目建设,分四批次下达了大量风电、光伏项目指标,均要求配置储能。

2025年,尽管136号文要求强制配储取消,河北省发展和改革委员会仍发布《关于组织申报 2025年风电、光伏发电年度开发建设方案第一批项目的通知》表示,拟安排 2025年第一批年度计划规模 500 万千瓦,全部为市场化并网项目。项目应于 2028年6月底前全容量建成并网,按照多能互补、源网荷储或按照20%、4小时配置储能三类进行申报。

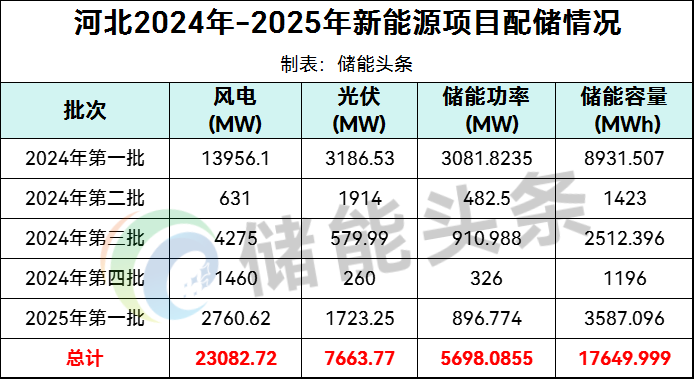

据储能头条统计,2024年至今,河北省已共计发布5批次风光项目清单。共计发布风电、光伏项目装机规模30.75GW,共产生储能需求5698.0855MW/17649.999MWh。

新能源配储指标业主分配情况

华能/国家能源集团/国电投需求领衔

从现有17.28GWh项目的投资企业来看,华能、国家能源集团、国家电投、远景能源、海泰新能、华电、大金重工、中广核、邯郸城市投资运营集团、河北建投、金风科技、深圳能源、特变电工、邯郸产业投资集团等119家企业或联合体获得储能指标。

其中,华能、国家能源集团、国家电投、远景能源投资规模分别为1546MWh、1074MWh、935MWh、708MWh,合计占比超总规模近30%。

另外,海泰新能、华电、大金重工、中广核、邯郸城市投资运营集团、河北建投、金风科技、深圳能源、特变电工总规模也在400MWh以上。

这些头部业主的指标数值明显高于其他多数业主,在整体中处于主导地位,行业集中度较高。多数企业的所获规模在100MWh左右及以下。

储能指标业主分配情况如下:

新能源配储指标区域分布情况

唐山/邢台/承德位列前三

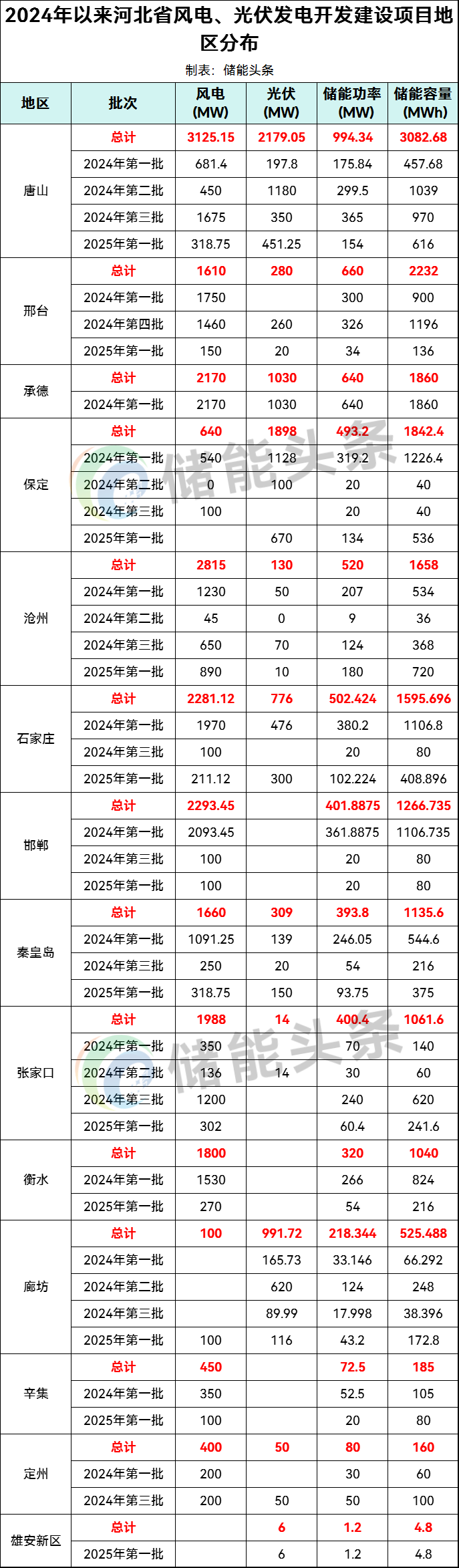

从配储指标的地区分布来看,项目主要集中在唐山、邢台、承德、保定、沧州、石家庄、邯郸、秦皇岛、张家口、衡水、廊坊、辛集、定州、雄安新区等地。

其中,唐山以规模3082.68MWh居河北首位。邢台、承德、保定、沧州、石家庄、邯郸、秦皇岛、张家口、衡水均超1000MWh,分别为2232MWh、1860MWh、1842.4MWh、1658MWh、1595.696MWh、1266.735MWh、1135.6MWh、1061.6MWh、1040MWh。

具体如下:

2024年第一批风光指标

配储3.08GW/8.93GWh

7月25日,河北省发展和改革委员会发布《关于下达河北省2024年风电、光伏发电年度开发建设方案第一批项目的通知》。

本批次下达年度风电、光伏发电项目共计186个,项目规模总计1714.263万千瓦。其中,风电项目规模总计1395.61万千瓦,光伏项目规模总计318.653万千瓦。保障性并网项目共114个、999.298万千瓦,其中,风电项目804.245万千瓦,光伏项目195.053万千瓦。市场化并网项目共72个、714.965万千瓦,其中,风电项目591.365万千瓦,光伏项目123.6万千瓦。186个项目配储总规模为3.08GW/8.93GWh。

从业主分布上看,华能、国家电投、邯郸城市投资运营集团领衔,分别为319MW/934MWh、223MW/735MWh、116MW/435MWh。另外,河北建投、金风科技的配储规模也都超过了400MWh。

从区域分布上看,承德、保定、石家庄、邯郸配储规模都超过了1GWh,其中承德达到了1.86GWh。

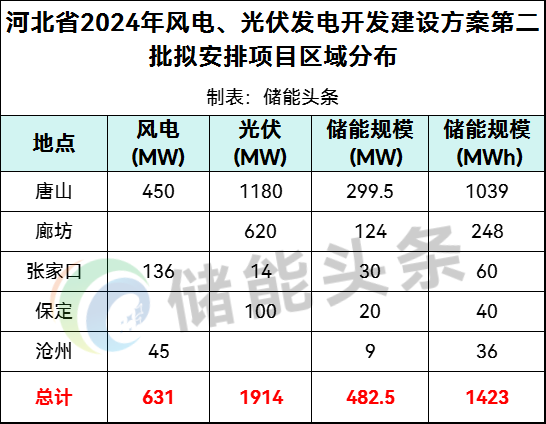

2024年第二批风光指标

配储482.5MW/1423MWh

11月4日,河北省发改委公示《河北省2024年风电、光伏发电开发建设方案第二批拟安排项目情况》。(详见前文:配储总规模1.42GWh!河北第二批2.6GW风、光开发建设清单发布)

本次拟公示项目共24个、254.5万千瓦,其中保障性项目共12个、140万千瓦,市场化项目共12个、114.5万千瓦。

从储能配套来看,保障性规模配储比例在15-20%·2h,而市场化项目配储比例大多为20%·4h。其中保障性项目配储253.5MW/507MWh,市场化项目配储规模229MW/916MWh,总配储规模为482.5MW/1423MWh。

从公布的项目公示表来看,总共有17个业主单位,国家能源集团、国网、华能、华电、海泰新能源等均有项目建设,而海泰新能源的配储规模最多,为100MW/200MWh,北京百斯德新能源配储规模40MW/160MWh,大唐配储44MW/128MWh,华能配储47MW/134MWh。

从区域分布上看,唐山市风光总装机规模最大,从而带来299.5MW/1039MWh储能需求。

2024年第三批风光指标

配储910.988MW/2512.396MWh

11月28日,河北省发改委发布《河北省2024年风电、光伏发电开发建设方案第三批拟安排项目情况公示》。(详见前文:配储2.5GWh,河北2024年第三批4.85GW风光项目清单拟公示)

本次拟公示项目共47个、485.499万千瓦,其中保障性项目共32个、282.899万千瓦,市场化项目共15个、202.6万千瓦。其中:

保障性项目共32个、282.899万千瓦。其中,风电项目14个、247.5万千瓦,光伏发电项目18个、35.399万千瓦。 市场化项目共15个、202.6万千瓦。其中,风电项目12个、180万千瓦,光伏发电项目3个、22.6万千瓦。

此次项目,均需配置储能设施,其中市场化项目配储比例20%/4h;保障性项目配储比例20%/2h。因此共需配储910.988MW/2512.396MWh。

从业主分布来看,共计24个业主产生了储能需求。其中,大金重工储能需求最大,为190MW/520MWh,深圳能源、远景能源、国家能源集团、海泰新能、润电交投新能源(张家口)有限公司、华源电力有限公司、通泰控股集团、新天绿色能源需求均超过100MWh。具体分布如下:

从地域分布上,唐山市所需储能容量最多,为365MW/970MWh;其次为张家口市和沧州市,所需储能容量分别为240MW/620MWh、124MW/368MWh。

2024年第四批风光指标

配储326MW/1196MWh

12月19日,河北省2024年风电、光伏发电开发建设方案第四批拟安排项目情况公示,本次拟公示项目共20个、172万千瓦,其中保障性项目共2个、36万千瓦,市场化项目共18个、136万千瓦。(详见前文:配储1.2GWh,河北2024年第四批1.72GW风光项目清单拟公示)

其中,保联性项目共2个、36万千瓦,按照配储要求配置15%、2小时储能,配储规模为54MW/108MWh;市场化项目共18个、136万千瓦,按照配储要求配置20%、4小时储能,配储规模为272MW/1088MWh;

保障性项目和市场化项目总共需要配储326MW/1196MWh。

本次项目业主单位有河北顺德集团、莱乾新能源、国投电力、国家电投、远景能源、阳光新能源、特变电工、河北德凯威高分子、华能、万利通实业集团、三一重能、华电、国能生物发电集团、格物能源14家企业,其中顺德集团、莱乾新能源、国投电力的配储规模最大,储能规模均为40MW/160MWh。

2025年第一批风光指标

配储896.774MW/3587.096MWh

4月22日,河北省发改委发布河北省2025年风电、光伏发电年度开发建设方案第一批拟安排项目情况公示。

本次拟公示项目共50个、448.387万千瓦。其中,风电项目27个,总规模2.76GW;光伏项目23个,总规模1.72GW。

根据此前该批项目的申报要求,拟安排2025年第一批年度计划规模500万千瓦,全部为市场化并网项目,结合各市剩余资源量、已批复项目开发建设进度等因素,将规模分配各市。按照多能互补、源网荷储或按照20%、4小时配置储能三类进行申报。

此次公示项目至少配储为896.774MW/3587.096MWh。

从规模和数量分析,按项目开发商来看,华电、国家能源集团、华能规模领衔,华电、国家能源集团分别开发16个和8个项目,晶科能源开发2个项目,其他企业均开发1个项目。

从项目所在地来看,项目分布在沧州、唐山、保定等11个地级市和雄安新区。

资料来源:河北省发展和改革委员会

来源:储能头条

正在加载...

正在加载...