切换行业

切换行业

2025年,中国储能产业正式迈入爆发式增长的关键周期。在“双碳”战略纵深推进与新型电力系统建设加速的双重驱动下,中央企业作为能源转型的“国家队”,以密集组建专业化储能子公司为核心抓手,掀起了一场覆盖技术研发、设备制造、项目运营的全链条布局热潮,成为重塑产业格局、推动规模化发展的核心引擎。

产业爆发的背后,是清晰的政策导向与紧迫的市场需求。国家发改委、能源局印发的《新型储能规模化建设专项行动方案(2025-2027年)》明确提出,到2027年全国新型储能装机规模需达到1.8亿千瓦以上,带动直接投资约2500亿元。

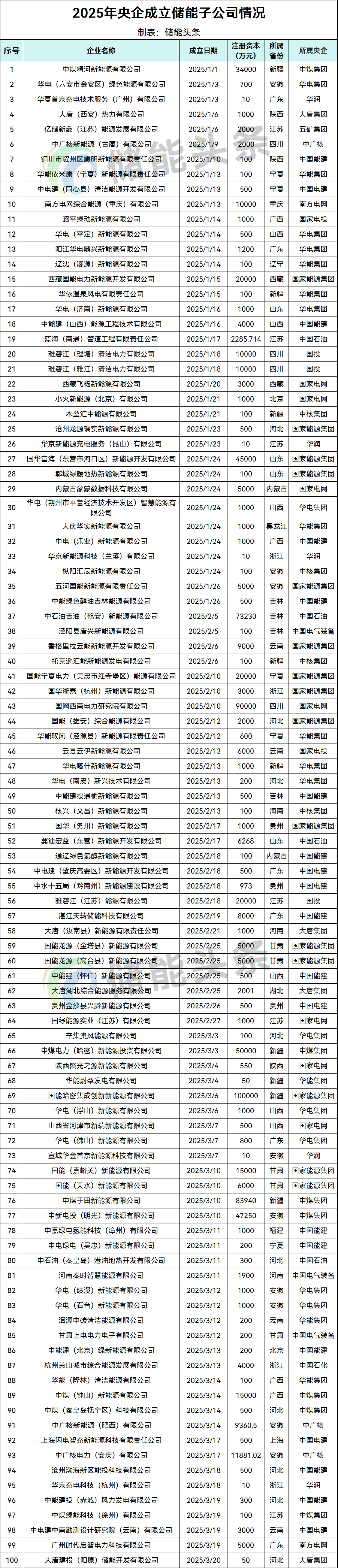

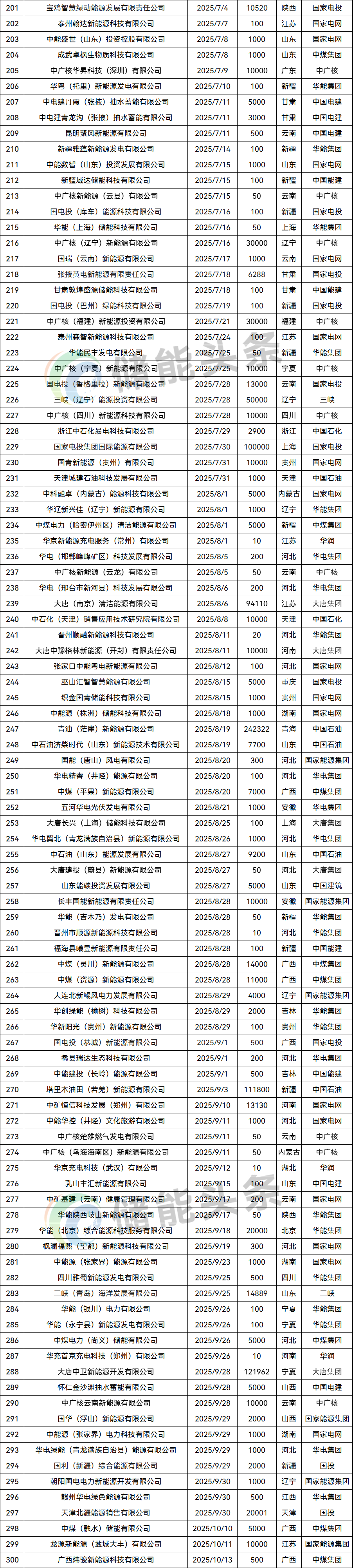

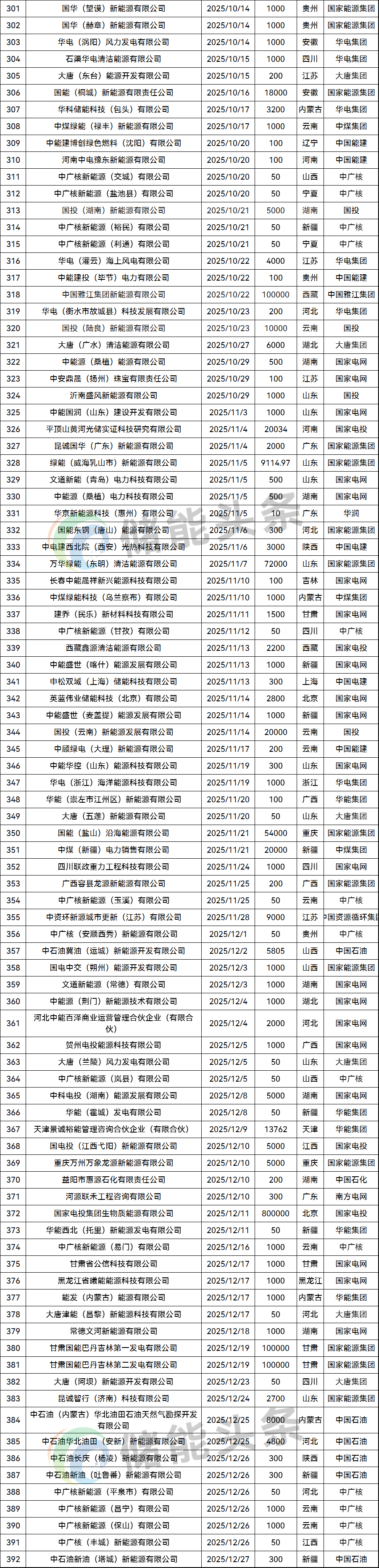

在此背景下,央企布局储能的步伐显著提速。据储能头条不完全统计,2025年,中国大唐、中国石油、中国能建等央企新组建的储能相关企业已达392家,累计注册总资本突破509.8亿元。(名单见文末)

跨界+新生力量入局

2025央企储能布局多点突破

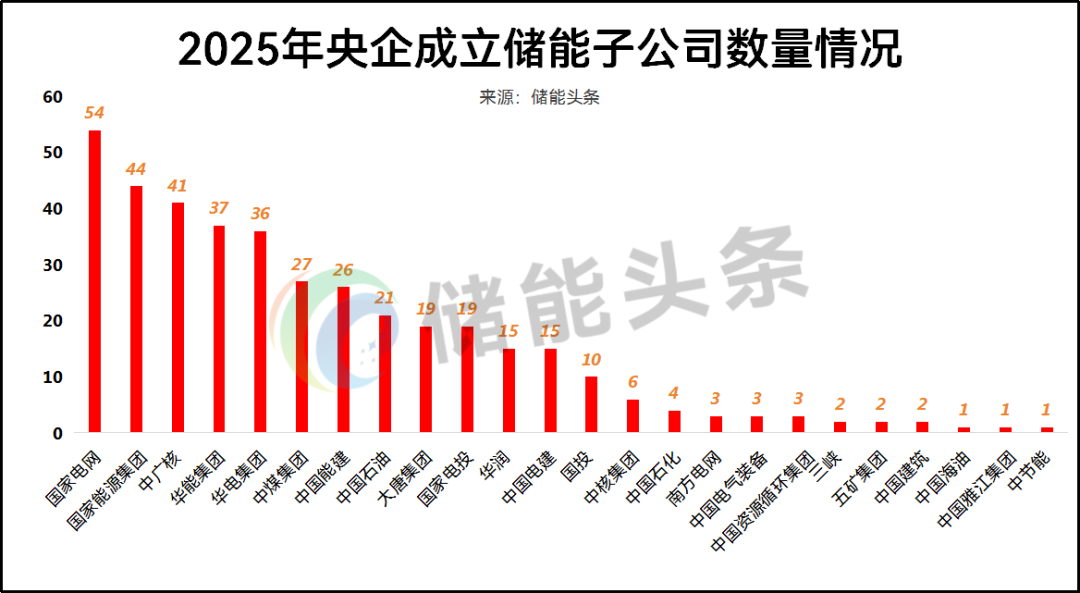

2025年央企在储能领域的布局各有侧重,规模差异明显。国家电网成立的储能子公司数量最多,达54家,其次,国家能源集团成立44家的储能子公司,中广核、华能集团、华电集团也分别有41家、37家、36家。

中煤集团、中国能建、中国石油、大唐集团、国家电投、华润、中国电建等企业的储能子公司数量在15-30家之间。

头部央企的高数量布局,首先带来的是储能产业的“规模化加速度”。国家电网、国家能源集团等企业的储能子公司,本质是其新能源消纳、电网升级需求的“落地载体”——仅国家电网一家,其覆盖的千万千瓦级新能源基地,就需要配套GWh级的储能项目以保障电网稳定。这类订单直接推动储能设备产能从“GW级”向“TW级”跃迁,电池、PCS(储能变流器)等核心部件的成本,也将在大规模采购中进一步下降。

此外,央企的资源整合能力让储能项目跳出“单点试点”的局限。例如国家能源集团可将储能与自身的煤电、风光电站联动,打造“源网荷储一体化”项目;中广核则能依托核电基地布局长时储能,这种“产业协同式”项目的复制,让储能从“政策补贴依赖”转向“商业化可行”,为全行业提供了成本下降的底层逻辑。

值得注意的是,跨行业突破成为2025年央企储能布局的一大亮点,石油企业主动打破行业壁垒跨界入局,其中中国石油的动作最为引人关注。8月,中国石油与宁德时代携手出资7700万元,在山东济南市长清区共同成立中石油济柴时代新能源技术公司,由中国石油集团济柴动力有限公司持股60%、宁德时代持股40%。

该公司定位为新型储能领域的技术研发、产品孵化与产业化平台,核心聚焦锂离子电池储能系统生产,业务链条覆盖电芯集成、电池管理系统(BMS)及整装设备制造。

而新成立央企的入局,更让储能市场增添了新的活力,其中中国雅江集团的布局颇具代表性。

2025年10月22日,新组建的中国雅江集团全资控股成立中国雅江集团新能源有限公司,注册资本高达10亿元,一成立便构建起“风光储一体化”的完整业务布局。其经营范围不仅涵盖储能技术服务,还包括太阳能发电技术服务、风力发电技术服务、发电技术服务等多个领域,展现了新央企在储能领域的高起点规划与全方位布局思路。

从产业发展视角看,央企的布局大力推动储能产业从“政策驱动”加速转向“市场驱动”,从“单一技术突破”迈向“多场景系统升级”。央企凭借资金、资源、场景优势,不仅推动储能项目从试点走向商业化复制,更通过技术研发与模式创新,为全行业提供了可复制的实践样本,助力储能产业在新型电力系统建设中发挥核心支撑作用。

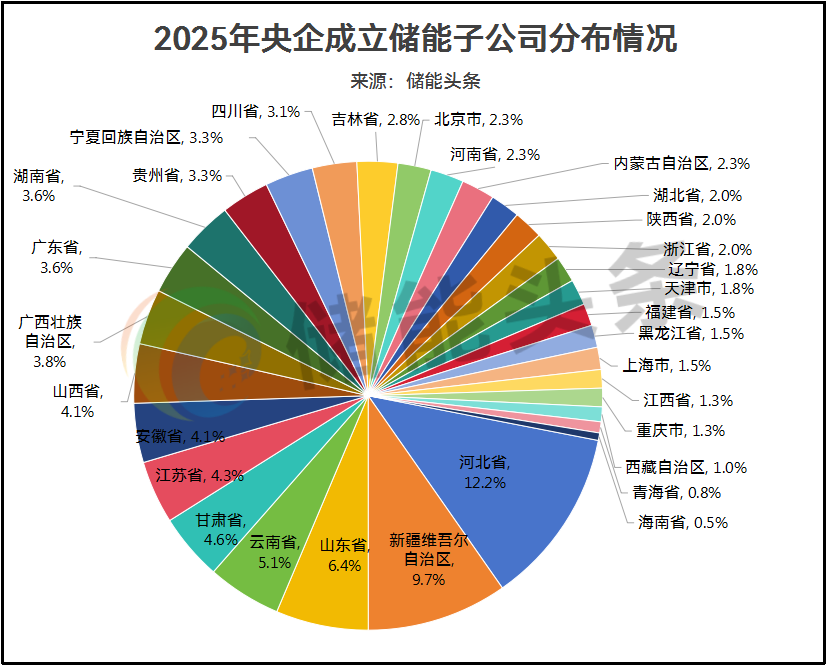

河北领跑!新疆、山东紧随其后

央企储能布局集中度与差异度明显

央企在全国的储能产业布局呈现出明显的区域集中度与差异度。

河北以12.2%的占比成为央企储能子公司布局的“核心阵地”,是唯一占比超10%的地区,紧随其后的是新疆维吾尔自治区(9.7%)与山东省(6.4%),这两个地区或凭借能源资源禀赋、或依托产业基础,成为央企储能布局的重点区域。

多数地区的布局占比集中在5%以下:广东、湖南同以3.6%并列,广西、山西、安徽等占比在3.8%-4.1%之间;而北京、河南、内蒙古等多个省市的占比均为2.3%,属于布局相对均衡的区域。

布局占比较低的区域则集中在部分西部及南部省份:海南占比仅0.5%,青海、西藏占比也不足1%。

不同区域因资源禀赋、产业结构、政策导向的差异,形成了多元的储能需求痛点。央企通过区域化布局储能子公司,可精准匹配本地需求,挖掘差异化市场价值。

新疆、山东等地区的高占比,核心是匹配本地新能源资源的消纳需求,这也是央企布局的重要原因之一。

其中,新疆是我国风光资源最富集的区域之一,“十四五”期间新能源装机增长迅猛,2025年新能源并网量同比增长超30%,大规模新能源发电的间歇性问题导致弃电风险,储能成为必选项。

央企在此布局储能子公司,直接瞄准本地“风光大基地+储能”的刚性需求,通过储能解决新能源发电的间歇性问题,同时为“疆电外送”通道提供调峰支撑。

例如,中国能建在7月于新疆成立一家注册资本100万元的储能子公司——新疆域达储能科技有限公司,公司聚焦储能技术服务、风光发电技术服务等核心业务,精准对接西北大规模风光发电项目的储能配套需求,解决新能源发电波动性、间歇性带来的消纳难题。

山东则是传统火电基地与新能源转型的交汇区,既需要储能调峰保障火电灵活性,也需要配套分布式光伏的用户侧储能。

华电集团在1月于山东成立一家注册资本1000万元的储能子公司——华电(济南)新能源有限公司,公司聚焦储能技术服务、风力发电技术服务、发电技术服务、太阳能发电技术服务。

河北作为京津冀能源协同的关键节点,河北承担着保障区域电力供应稳定性的职能。央企布局储能子公司,一方面服务于张北等地区的大规模风光发电项目消纳,另一方面助力河北构建“新能源+储能”的智能电网体系。

在此背景下,华电集团、华能集团、中煤集团、国家电网、中广核、中国能建、中国石油、大唐集团、中国电建等多家央企均在河北成立储能子公司,形成规模化布局态势。

云南、甘肃等省份凭借水电、风电、光伏资源优势,也成为央企储能子公司的重要布局地。

7月28日,国电投(香格里拉)新能源有限公司成立,法定代表人为王春祥,注册资本1.3亿人民币,经营范围包括合同能源管理、储能技术服务、电力行业高效节能技术研发等,由国家电力投资集团旗下北京中和零碳能源有限公司全资持股,将精准对接云南本地清洁能源开发与储能配套需求;

7月11日,中国电建在张掖同日成立两家抽水蓄能公司——中电建青龙沟(张掖)抽水蓄能有限公司、中电建丹霞(张掖)抽水蓄能有限公司,经营范围涵盖水力发电、发电业务、输电业务等。

而海南、青海等地区占比较低,核心原因是当前储能需求尚未规模化,市场价值与政策驱动的紧迫性不足:海南以跨海输电消纳外来电力为主,本地新能源装机占比不足20%,储能需求有限;青海虽有丰富的新能源资源,但本地工业负荷有限,储能项目的“外送消纳”经济性暂未完全凸显,因此央企布局节奏相对放缓。

整体来看,2025年央企储能子公司的布局,既是对国家战略的积极响应、自身转型的主动探索,也是对区域市场需求的精准匹配。区域差异的背后,是央企在“战略使命+市场效益”双重导向下的理性选择,更折射出储能产业从“政策驱动”向“市场+政策双驱动”的转型信号,为全国能源结构转型提供了坚实支撑。

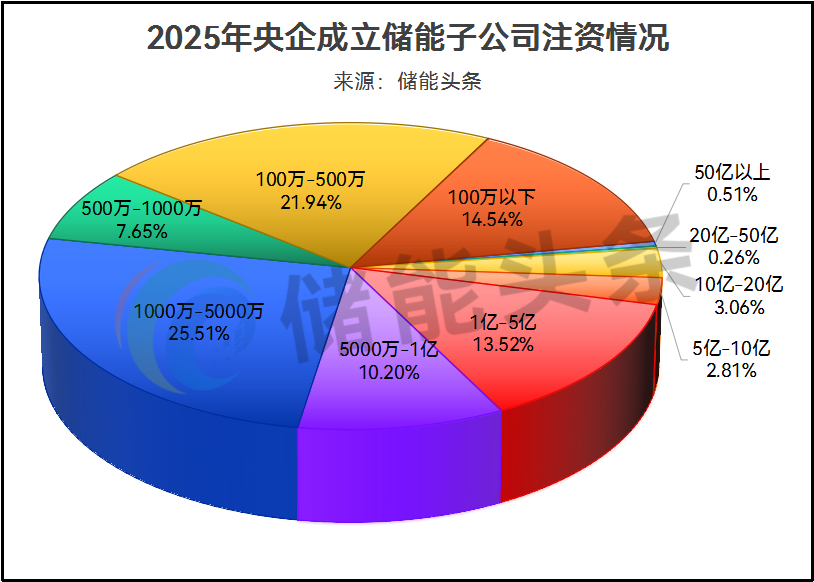

注册资本梯度分明

超10亿占3.8%,百万级以下占14.54%

从注册资本来看,2025年央企新设储能子公司的注册资本跨度极大,从几十万元到十多亿元不等,形成清晰的梯度分布,反映出央企在储能赛道的不同投入策略。

注册资本超10亿元占比3.8%,这类子公司多承担集团核心能源协同或区域能源保障的关键职能,资本实力堪称行业标杆;注册资本数千万元至亿元级的占比35.74%,该类子公司的注册资本多对应聚焦核心业务或校企合作的子公司,兼顾专业性与协同性;注册资本百万元及以下占比14.54%,此类子公司多以区域试点、技术探索或市场探路为目标,常见于基建央企和能源央企的区域性布局。

在新疆、甘肃、青海这些被风光资源包裹的区域,“快速接住产能”是比“大额投入”更紧迫的命题——当地风电、光伏项目的集中并网,正催生海量的储能消纳需求,但网点覆盖的速度直接决定了配套效率。于是,“低注册资本”成了央企的共同选择。

华能集团、中国能建、国家电投、中核集团、国家电网、国家能源集团等企业在这三地相继成立15家储能子公司,注册资本均锁定100万元。这种“轻量级”投入并非“投入不足”,而是精准适配了区域节奏:百万元足以完成工商注册、组建地方团队,快速与当地电站、政府对接合作;后续待具体项目落地,再通过增资补充设备采购、场地建设等资金。

2025年央企储能子公司的注册资本,同样被股权模式深刻塑造——合资与全资的身份差异,催生出截然不同的资本策略。

对于央企与产业链伙伴、地方国企组建的合资公司,注资更像一场“精准匹配”的平衡术:既要看双方的出资能力,也要锚定具体业务的资金需求。比如大唐中豫格林新能源(开封)公司,由大唐河南(持股60%)与河南中豫格林(持股40%)联合设立,1亿元注册资本刚好覆盖开封及周边风光配套储能项目的前期开发成本,既避免了单方出资的压力,也实现了风险共担;而大唐建投(阳原)储能公司(大唐国际持股51%、张家口投建集团持股49%)仅设50万元注册资本,则是为了适配其“张家口区域小型储能技术服务前期布局”的轻量级定位。

央企全资控股的储能子公司,因无需兼顾其他股东的出资诉求与利益平衡,注册资本设置拥有极高自由度,核心逻辑是“集团战略导向、业务需求适配”,可根据布局重点灵活调整资金规模。

对于承载集团核心储能业务、需抢占产业链关键环节的全资子公司,往往匹配大额注册资本,为项目落地与长期运营筑牢资金基础。例如中煤于田新能源有限公司,由中国中煤能源集团间接全资持股,注册资本高达8.39亿元,这笔资金可直接覆盖其发电、储能技术服务等全链条业务的项目建设、核心设备采购、技术研发落地等大额投入,精准契合集团在新能源领域规模化布局的战略规划。

2025年央企储能子公司的密集成立,标志着中国储能产业进入规模化发展的新阶段。从百万元的区域网点到数亿元的制造基地,灵活的注资策略让央企既能快速响应地方需求,也能深度布局产业链核心环节。

作为能源转型的“压舱石”,这些子公司正在将政策红利转化为市场动能:一方面对接风光发电的消纳刚需,另一方面推动储能技术的商业化落地。这场由“国家队”引领的储能布局,不仅将重塑中国的能源结构,更将为全球能源转型提供可复制的“中国方案”。

(数据来源:天眼查,如有遗漏,欢迎留言补充)

来源:储能头条

正在加载...

正在加载...